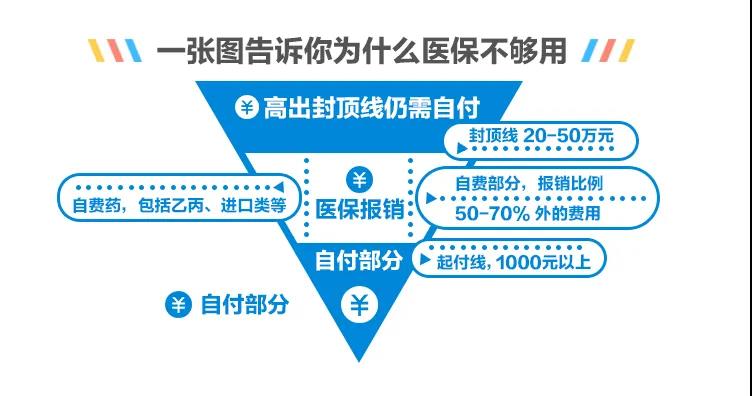

摘要: 2021年江蘇惠民保——江蘇惠e保來了!因健康等原因買不了百萬醫(yī)療險(xiǎn)的朋友看過來���,可以考慮買一份「江蘇惠e?���!棺鳛榇蟛”U系难a(bǔ)充。 說到惠民保��,大家應(yīng)該已經(jīng)很熟悉了����,全國(guó)各地都有惠民保�����,但是不同地區(qū)推出的產(chǎn)品還是略有不同的���,就比如江蘇這款惠e保�����,全省都能買�����,“惠民”屬性極強(qiáng)�,保障屬性極大�����。 一、什么是惠e保? 「江蘇惠e?��!故墙K省專屬的普惠型商業(yè)補(bǔ)充醫(yī)療保險(xiǎn)��,俗稱“江蘇惠民保”由陽光保險(xiǎn)提供服務(wù)����,亞太財(cái)險(xiǎn)�、永誠(chéng)財(cái)險(xiǎn)、渤海財(cái)險(xiǎn)��、安盛天平財(cái)險(xiǎn)共同承保�����。 二����、江蘇惠民保保障責(zé)任有哪些? 1. 住院費(fèi)用和門診特殊病種報(bào)銷 住院期間產(chǎn)生的醫(yī)療費(fèi)用,包括門診特殊病種也包含在報(bào)銷范圍內(nèi)����。屬于醫(yī)保內(nèi)自付的部分,江蘇惠e保在扣除2萬免賠額后���,按80%比例報(bào)銷�,最高100萬。 2.醫(yī)保內(nèi)住院自費(fèi)藥保障 醫(yī)療費(fèi)貴就貴在藥品上�����。住院期間所使用的醫(yī)保內(nèi)的自費(fèi)藥品��,在扣除2萬免賠額后��,按80%的比例報(bào)銷��,最高100萬��。 3.20種特藥費(fèi)用保障:超出免賠額2萬元部分�����,按80%報(bào)銷�,最高100萬�。

(江蘇惠民保) 三、江蘇惠民保哪些人能買? 投保要求較為寬松,不限制年齡,職業(yè),也無健康要求,可帶病投保,前提是擁有江蘇省基本醫(yī)保且為在保狀態(tài)�����。 美中不足的是「江蘇惠e保」對(duì)既往癥人群�,有一定的限制。 在「江蘇惠e?!?月1日生效日之前,已確診了5類重大疾病����,那么該疾病或其并發(fā)癥導(dǎo)致的相關(guān)費(fèi)用,是不賠付的�。

既往癥免賠 四、江蘇惠民保保費(fèi)多少錢? 「江蘇惠e?�!箖r(jià)格便宜��,60歲以下僅98元/年���,60歲以上158元/年����,最高保障310萬����,涵蓋了住院醫(yī)療、自費(fèi)藥品和特藥等費(fèi)用�,適合全家一起投保��。 5歲的王先生��,花98元投保了「江蘇惠e?���!购?,確診了肝癌。住院期間共產(chǎn)生50萬醫(yī)療費(fèi)����,醫(yī)保報(bào)銷25.5萬��,其余24.5萬需要王先生自理:醫(yī)保內(nèi)自費(fèi)7.3萬�,自費(fèi)藥品費(fèi)17.2萬。 另因治療需要����,王先生還需用特殊抗癌藥品-甲硫酸阿帕替尼,花費(fèi)35萬元����。 總算下來,王先生總計(jì)需要支付59.5萬元����。經(jīng)過「江蘇惠e?!箞?bào)銷之后���,可以減免: 醫(yī)保內(nèi)自付費(fèi):( 7.3 – 2 )x 80% = 4.24萬 醫(yī)保內(nèi)藥品費(fèi):( 17.2 – 2 )x 80% = 12.16萬 高額特定藥費(fèi):( 35 – 2 )x 80% = 26.4萬 三項(xiàng)合計(jì)報(bào)銷:42.8萬��。 最終王先生只需支付:59.5萬 – 42.8萬 = 16.7萬元����,減免費(fèi)用高達(dá)72%��。 98元換來42.8萬的保障�����,這樣看起來「江蘇惠e?���!箞?bào)銷相當(dāng)給力。 五�、江蘇惠民保適合哪些人群? 高齡老人:一般的醫(yī)療險(xiǎn)就保到60周歲,高齡老人很難買�����,而「江蘇惠e保」不限年齡���,80歲也可投保�����。 高危職業(yè)人群:警察�����、消防員����、高空作業(yè)等職業(yè)風(fēng)險(xiǎn)比較高�����,商業(yè)保險(xiǎn)大都買不了���,可以買「江蘇惠e保」來補(bǔ)充�����。 身體異常人群:身體健康異常或者有既往癥���,基本就和商業(yè)保險(xiǎn)無緣了�����?����!附K惠e?!故菫閿?shù)不錯(cuò)的選擇了���。 最后 總的來看「江蘇惠e?��!箤?duì)醫(yī)保內(nèi)的報(bào)銷比例高達(dá)80%,而且全省都能買是一大優(yōu)勢(shì)��,然而對(duì)既往癥人群有一定的限制這一點(diǎn)�����,相信也擋住了很多朋友投保的腳步。 重要的是��,江蘇惠民保對(duì)于醫(yī)保外住院項(xiàng)目保障����,比如ICU、進(jìn)口治療項(xiàng)目等����。還屬于保障盲區(qū),因此各位身體健康的朋友�����,小助手建議您有限考慮百萬醫(yī)療險(xiǎn)�,免賠額只有1萬,醫(yī)保內(nèi)外最高100%報(bào)銷哦! 如果因健康等原因買不了百萬醫(yī)療險(xiǎn)��,可以考慮買一份「江蘇惠e?��!棺鳛榇蟛”U系难a(bǔ)充���。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情