摘要:中國(guó)人保又又又對(duì)自己的產(chǎn)品下手了��!繼大護(hù)甲3號(hào)之后爆火之后�����,又再次基礎(chǔ)上升級(jí)了大護(hù)甲3號(hào)Pro���。此次升級(jí)不但繼承了大護(hù)甲3號(hào)超高的性價(jià)比����,還修改了基礎(chǔ)小瑕疵�����,保障更優(yōu)秀,關(guān)鍵價(jià)格一點(diǎn)都沒(méi)漲�����!那么大護(hù)甲3號(hào)Pro和大護(hù)甲3號(hào)有什么區(qū)別�����?做了哪些升級(jí)�����?今天一起來(lái)對(duì)比看看(點(diǎn)擊鏈接��,官方渠道投保)

一�����、大護(hù)甲3號(hào)pro意外險(xiǎn)有哪些升級(jí)�����?

避免長(zhǎng)篇大論,我直接把答案揭曉:

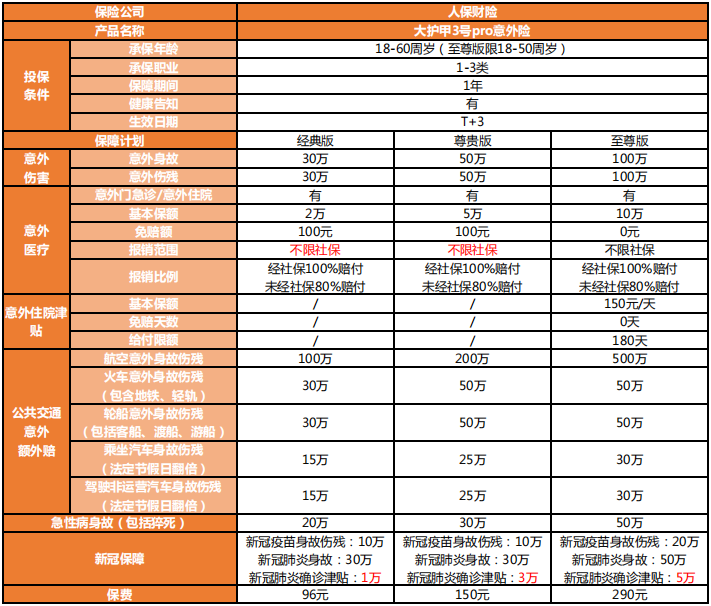

01 意外醫(yī)療不限社保范圍

以前大護(hù)甲3號(hào)經(jīng)典版和尊貴版都只能報(bào)銷社保范圍內(nèi)的用藥,自費(fèi)藥是一分錢不報(bào)銷的�!升級(jí)后的大護(hù)甲3號(hào)Pro 經(jīng)典版和尊貴版意外醫(yī)療不再限制社保報(bào)銷范圍���,社保外用藥也能報(bào)銷了��,非常利好的改動(dòng)�!不過(guò),100元免賠額還是有的�。

02 新冠肺炎確診津貼增加

大護(hù)甲3號(hào)的新冠確診津貼只有1000-2000元����,升級(jí)后直接漲到了最高5萬(wàn)元���,翻了好幾倍!

03 加量不加價(jià)

大護(hù)甲3號(hào)Pro唯一沒(méi)有升級(jí)就是價(jià)格����,在擴(kuò)充了意外醫(yī)療報(bào)銷范圍,增加了新冠肺炎確診津貼保額后���,依然保持了原有的價(jià)格�,真正的加量不加價(jià)���。

二����、大護(hù)甲3號(hào)Pro 意外險(xiǎn)值不值得買��?

接下來(lái)我們總結(jié)一下,大護(hù)甲3號(hào)Pro意外險(xiǎn)的保障怎么樣�����?

01 保額充足,保費(fèi)便宜

大護(hù)甲3號(hào)Pro依然有3個(gè)版本���,能滿足不同人群對(duì)意外保障的需求。價(jià)格96元起���,最高提供100萬(wàn)意外身故保障

02 意外醫(yī)療報(bào)銷足

大護(hù)甲3號(hào)Pro意外醫(yī)療報(bào)銷足����,不限社保范圍100%報(bào)銷���,至尊版最高報(bào)銷10萬(wàn)元��,0免賠��,還自帶150元/天的住院津貼���。

03 交通意外額外賠

大護(hù)甲3號(hào)Pro意外險(xiǎn)交通意外保障覆蓋范圍廣、航空意外最高額外賠付500萬(wàn)��?�;疖?span lang="EN-US">/地鐵/輕軌/輪船意外最高額外賠50萬(wàn)����;乘坐汽車�����、駕駛非運(yùn)營(yíng)汽車最高額外賠30萬(wàn)���,如果節(jié)假日意外保額還能翻倍��。

04 急性病身故寬松�����,猝死也能賠

大護(hù)甲3號(hào)Pro急性病身故最高額外賠50萬(wàn)���,猝死也能賠。急性病身故條款寬松:發(fā)病之日起3日內(nèi)因該急性病身故���,即可獲賠�。

05自帶新冠責(zé)任

大護(hù)甲3號(hào)Pro意外險(xiǎn)自帶新冠保障,新冠疫苗身故傷殘最高賠20萬(wàn)�,新冠肺炎身故最高賠50萬(wàn),新冠肺炎確診津貼最高5萬(wàn)���。新冠一天不消滅��,這項(xiàng)保障就不能松懈��。

三����、大護(hù)甲3號(hào)Pro意外險(xiǎn)值得買么��?

總的來(lái)說(shuō)大護(hù)甲3號(hào)Pro保障優(yōu)秀�����、價(jià)格親民����。經(jīng)典版只要96元�����,至尊版只要290元就能獲得100萬(wàn)意外保障。涵蓋各種交通場(chǎng)景��,最高保障500萬(wàn)����,猝死也能賠!非常適合現(xiàn)在的年輕人購(gòu)買��。(點(diǎn)擊圖片鏈接�����,官方渠道投保)

以上就是對(duì)大護(hù)甲3號(hào)Pro的分析�,希望對(duì)大家有所幫助。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情