如果您閱讀過上一篇文章��,對(duì)京惠保有點(diǎn)了解����,那么在這兒您想看的一定不是千篇一律的介紹�。那北京京惠保保障不保障什么?優(yōu)點(diǎn)和缺點(diǎn)有哪些?該不該買呢?本文簡(jiǎn)要評(píng)測(cè)。

1. 保障和不保障��?

2. 五項(xiàng)優(yōu)點(diǎn)�?

3. 三項(xiàng)缺點(diǎn)���?

4. 要不要買?

一�、保障和不保障

1.保障:北京京惠保��,主要包含住院醫(yī)療費(fèi)用和特定高額藥品費(fèi)用兩大保障�����。

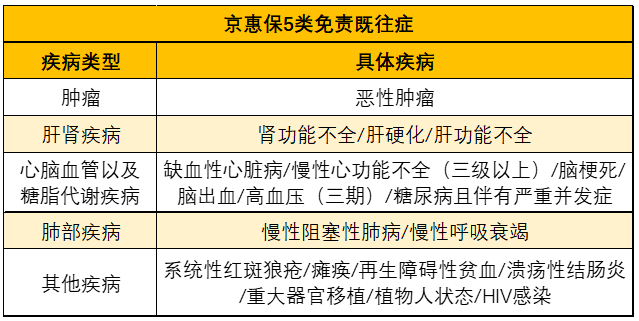

2.北京「京惠?�!共槐U夏男┘韧Y?

?�、倌[瘤類:惡性腫瘤;②肝腎疾病:腎功能不全;肝硬化、肝功能不全;③心腦血管以及糖脂代謝疾病:缺血性心臟病�����、慢性心功能不全(心功能三級(jí)及以上)���、腦梗死����、腦出血、高血壓(1I期) ;糖尿病且伴有嚴(yán)重并發(fā)癥;

?����、芊尾考膊?慢性阻塞性肺病���、慢性呼吸衰竭;⑤其他疾病:系統(tǒng)性紅斑狼瘡��、癱瘓�、再生障礙性貧血��、潰瘍性結(jié)腸炎���、重大器官移植�����、植物人狀態(tài)�����、HIV感染�。

這一點(diǎn)重點(diǎn)說下:患有既往癥均可投保����,以上幾類只是不能賠���。

(北京京惠保既往癥)

二、五項(xiàng)優(yōu)點(diǎn)

1.無需健康告知�����,不用體檢;

2.參保年齡廣泛�,當(dāng)?shù)厣绫⒈H藛T均可投保;

3.無等待期��,投保成功后����,統(tǒng)一在 2020 年 12 月 1 日生效;

4.參保門檻低:有既往病史也可參保,允許帶病參保;

5.價(jià)格惠民:低保費(fèi)高保額,低至幾十元換取百萬級(jí)保額����。

三����、VS商業(yè)醫(yī)療險(xiǎn)�,京惠保的三項(xiàng)缺點(diǎn)

1.免賠額高: 2萬起賠;這點(diǎn)商業(yè)醫(yī)療險(xiǎn)就有優(yōu)勢(shì)了����,普遍免賠額1萬,有的5千甚至免賠額為0都有;

2.報(bào)銷比例低��,70%起;

3.續(xù)保穩(wěn)定性不確定:且有患癌后無法續(xù)保的風(fēng)險(xiǎn)�。

四����、北京「京惠保」該不該買?

直接上結(jié)論:有保障不錯(cuò)的百萬醫(yī)療險(xiǎn)�����,可以不用考慮保障雷同的京惠保����,如果沒有百萬醫(yī)療險(xiǎn)����。

為什么?同樣都是報(bào)銷醫(yī)療費(fèi),京惠保和百萬醫(yī)療險(xiǎn),其實(shí)是同一類產(chǎn)品��。主要包含住院醫(yī)療費(fèi)用和特定高額藥品費(fèi)用兩大保障��。

即使「京惠保」在惠民保里保障不錯(cuò)��,但在報(bào)銷比例和2萬的免賠額面前�,還是得花不少錢����。

而且對(duì)于大病治療中常見的昂貴自費(fèi)項(xiàng)目,比如 ICU�、ECMO�、質(zhì)子重離子等 北京「京惠?���!苟际潜U喜涣说摹?/p>

這些�����,商業(yè)醫(yī)療險(xiǎn)通通都可以報(bào)銷。

因此,建議身體健康的朋友們�����,優(yōu)先考慮百萬醫(yī)療險(xiǎn)�����。一般扣去1萬的免賠額�����,剩下的基本100%報(bào)銷。

并且,在有能力的情況下�,配備一消費(fèi)型份重疾險(xiǎn)���,彌補(bǔ)這些隱性損失也是很有必要的。

更詳細(xì)內(nèi)容�����,更方便了解�,直接聯(lián)系我們���,晦澀條款���,讓您秒懂不端著。

1對(duì)1專業(yè)保險(xiǎn)顧問幫您定制保障方案��,最高可節(jié)省70%保費(fèi)

���。買保險(xiǎn)避坑指南

����。家庭風(fēng)險(xiǎn)測(cè)評(píng)

�。貼心理賠協(xié)助服務(wù)

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情