日前�����,一款百萬(wàn)醫(yī)療險(xiǎn)的理賠事件沖上熱搜��,事情的經(jīng)過(guò)是���,表妹罹患乳腺癌,切除病變?nèi)榉坎≈踩搿噶x乳」�,也就是人工乳房,

表妹2年前投保的配有百萬(wàn)保額的百萬(wàn)醫(yī)療險(xiǎn)最終理賠537.95元���,而且從保險(xiǎn)合同和法律層面說(shuō)��,這份保單的確只能賠537.95元�。

金額如此反差,而且事情經(jīng)過(guò)中出現(xiàn)了保險(xiǎn)公司合算保費(fèi)錯(cuò)誤的情況����,核算理賠款錯(cuò)誤,作為金融業(yè)監(jiān)管最嚴(yán)格的 保險(xiǎn)行業(yè)����,出現(xiàn)這種低級(jí)錯(cuò)誤實(shí)在難辭其咎。

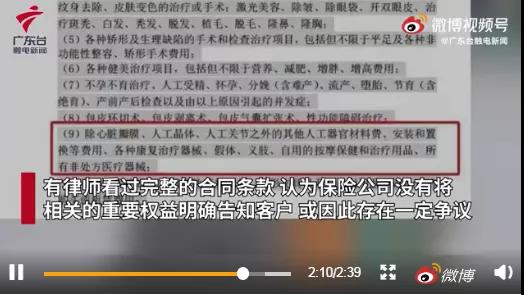

然而縱觀整件事始末�,從客觀的角度看,我們能否盡量避免這樣的問(wèn)題發(fā)生?除了在出險(xiǎn)問(wèn)題后及時(shí)向保險(xiǎn)公司投訴����,上報(bào)監(jiān)管部門之外,小助手提醒大家不要忘記一件重要的事:免責(zé)條款����。

從免責(zé)條款的角度看事件始末

表妹罹患的是我們熟知的乳腺癌,在手術(shù)治療方案中��,選擇了安裝義乳(也就是人工乳房)���。醫(yī)療費(fèi)用總計(jì)5萬(wàn)多����,表妹先是通過(guò)醫(yī)保報(bào)銷了2萬(wàn)多����,自費(fèi)1萬(wàn)7千多,于是她向保險(xiǎn)公司申請(qǐng)理賠����。

而恰恰這部分錢,并不在該百萬(wàn)醫(yī)療險(xiǎn)的報(bào)銷范圍里��。

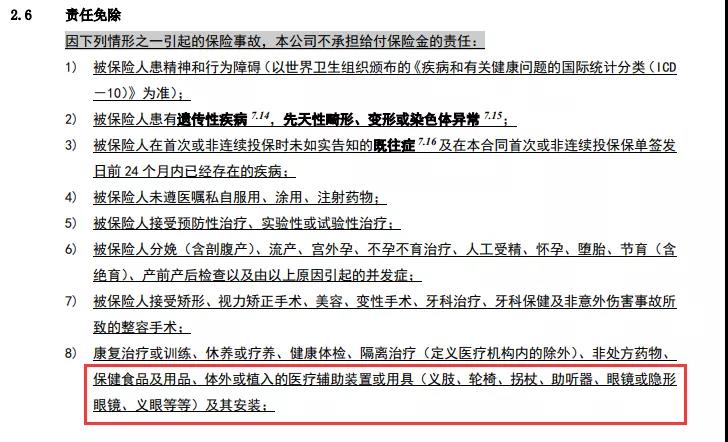

這份產(chǎn)品的免責(zé)條款中明確寫了:

「除心臟瓣膜�、人工晶體、人工關(guān)節(jié)之外的其他人工器官材料費(fèi)�、安裝和置換等費(fèi)用、各種康復(fù)治療器械�����、假體�����、義肢����、自用的按摩保健和治療用品�����、所有非處方醫(yī)療器械」��。

所以�,這次1萬(wàn)7千多的自費(fèi)費(fèi)用中��,大部分涉及到的都是其他人工器官材料費(fèi)��、安裝和置換等費(fèi)用����。

不僅僅是這款百萬(wàn)醫(yī)療險(xiǎn),這一點(diǎn)�����,99%保險(xiǎn)公司都不會(huì)賠���。市面上絕大多數(shù)的百萬(wàn)醫(yī)療險(xiǎn)�,在人工器官置換、安裝�����、材料費(fèi)等費(fèi)用上�,都屬于免責(zé)��。

2

因此買保險(xiǎn)付錢這事兒并不是最主要的,買得明明白白�,了解保障內(nèi)容尤其是免責(zé)條款才是關(guān)鍵。

像乳腺癌這樣的重大疾病��,對(duì)于每個(gè)家庭來(lái)說(shuō)都是沉重的打擊。除了「義乳」之外���,很多先進(jìn)的診療技術(shù)����,沒(méi)辦法納入社保或者百萬(wàn)醫(yī)療險(xiǎn)的保障之中�,因此這個(gè)難點(diǎn)怎么破?如果遭遇這樣的醫(yī)療境遇,真的就沒(méi)有解決方案了嗎?

解決方案:重大疾病保險(xiǎn)+醫(yī)療險(xiǎn)組合配置

重疾險(xiǎn)作為一次給付型保險(xiǎn)產(chǎn)品�,被保人罹患保障范圍內(nèi)的輕癥、中癥��、重大疾病�����,部分疾病達(dá)到約定的程度,保險(xiǎn)公司按照約定一次性給付保險(xiǎn)金���,為文中提到目前市面醫(yī)療險(xiǎn)產(chǎn)品無(wú)法報(bào)銷的部分提供了解決方案,讓患者有機(jī)會(huì)選擇適合自己的新技術(shù)新方案���。

最后����,小助手想說(shuō)�����,隨著醫(yī)療技術(shù)的發(fā)展����,互聯(lián)網(wǎng)保險(xiǎn)的發(fā)展����,保險(xiǎn)產(chǎn)品也在努力適應(yīng)被保人們的風(fēng)險(xiǎn)保障需求����,因此多了解保險(xiǎn)知識(shí),科學(xué)看待保險(xiǎn)產(chǎn)品也是家庭風(fēng)險(xiǎn)保障的“必修課”����。如果您想了解更多,不妨聯(lián)系我們,開(kāi)心保保險(xiǎn)����,8年來(lái)已經(jīng)為1000萬(wàn)+用戶提供保險(xiǎn)服務(wù)�����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情