約有26項(xiàng)符合搜索認(rèn)識(shí)保險(xiǎn)的查詢結(jié)果����,以下是第21-30項(xiàng)��。

-

認(rèn)識(shí)保險(xiǎn)

幾個(gè)經(jīng)典的保險(xiǎn)故事案例分析

- 摘要:在當(dāng)今社會(huì),保險(xiǎn)行業(yè)越來越壯大�,因?yàn)樗c人們的生活最息息相關(guān),無論是衣食住行還是工作生活�,只要是在社會(huì)中行走,都離不開保險(xiǎn)��。保險(xiǎn)學(xué)其實(shí)是一門研究保險(xiǎn)及保險(xiǎn)相關(guān)事物運(yùn)動(dòng)規(guī)律的經(jīng)濟(jì)學(xué)科����。保險(xiǎn)涉及的領(lǐng)域是多元化的,包括金融學(xué)�����、法學(xué)���、醫(yī)學(xué)����、數(shù)學(xué)���、經(jīng)濟(jì)學(xué)以及自然科學(xué)��。按照保險(xiǎn)標(biāo)的可以分為:財(cái)產(chǎn)保險(xiǎn)人身保險(xiǎn)責(zé)任保險(xiǎn)信用保險(xiǎn)�;按照保險(xiǎn)性質(zhì)可以分為:商業(yè)保險(xiǎn)社會(huì)保險(xiǎn)政策保險(xiǎn)本文就跟大家一起來鑒定幾個(gè)關(guān)于保險(xiǎn)的案例,讓大家對(duì)于相關(guān)的內(nèi)容有一個(gè)初步的認(rèn)識(shí)��。

案例一

有一承租人向房東租借房屋��,租期9個(gè)月����。租房合同中寫明,承租人在租借期內(nèi)應(yīng)對(duì)房屋損壞負(fù)責(zé)�����,承租人為此而以所租借房屋投?��;馂?zāi)保險(xiǎn)一年��。租期滿后����,租戶按時(shí)退房�。退房后一個(gè)月,房屋毀于火災(zāi)。于是承租人以被保險(xiǎn)人身份向保險(xiǎn)公司索賠����。保險(xiǎn)人是否承擔(dān)賠償責(zé)任?為什么�����?如果承租人在退房時(shí)��,將保單轉(zhuǎn)讓給房東��,房東是否能以被保險(xiǎn)人身份向保險(xiǎn)公司索賠賠��?為什么����?首先����,保險(xiǎn)人不承擔(dān)賠償責(zé)任。因?yàn)槌凶馊藢?duì)該房屋已經(jīng)沒有保險(xiǎn)利益��。同時(shí)�,房東不能以被保險(xiǎn)人的身份索賠。因?yàn)楸无D(zhuǎn)讓沒有經(jīng)過保險(xiǎn)人辦理批單手續(xù)�����,房東與保險(xiǎn)人沒有保險(xiǎn)關(guān)系。案例二

某家銀行投?��;痣U(xiǎn)附加盜竊險(xiǎn)�����,在投保單上寫明24小時(shí)有警衛(wèi)值班�����,保險(xiǎn)公司予以承保并以此作為減費(fèi)的條件�。后銀行被竊����,經(jīng)調(diào)查某日24小時(shí)內(nèi)有半小時(shí)警衛(wèi)不在崗。這種情況保險(xiǎn)公司是否承擔(dān)賠償責(zé)任��?分析這個(gè)具體案例��,保險(xiǎn)公司不用承擔(dān)賠償責(zé)任��。因?yàn)樵撱y行違反了明示保證(或保證,或最大誠信原則)����,而保證是保險(xiǎn)合同的一部分,違反了保證�,就意味著違約,保險(xiǎn)人可以解除保險(xiǎn)合同�����,或宣布保險(xiǎn)合同無效�,在發(fā)生保險(xiǎn)事故事不承擔(dān)賠償保險(xiǎn)金責(zé)任���。案例三

某賓館投?�;痣U(xiǎn)附加盜竊險(xiǎn)�,在投保單上寫明能做到全天有警衛(wèi)值班����,保險(xiǎn)公司予以承保并以此作為減費(fèi)的條件。后賓館于某日被盜���,經(jīng)調(diào)查��,該日值班警衛(wèi)因正當(dāng)理由離開崗位僅10分鐘����。賓館所作的保證是一種什么保證呢?保險(xiǎn)公司是否能藉此拒賠�?為什么?該賓館所作的保證是一種明示保證�。保險(xiǎn)公司可以據(jù)此拒賠。因?yàn)樵撡e館違反了明示保證�,而保證是保險(xiǎn)合同的一部分,違反了保證����,就意味著違約,保險(xiǎn)人可以據(jù)此而解除保險(xiǎn)合同���,或宣布保險(xiǎn)合同無效��,在發(fā)生保險(xiǎn)事故事不承擔(dān)賠償保險(xiǎn)金責(zé)任���。案例四

有一批貨物出口�,貨主以定值保險(xiǎn)保險(xiǎn)的方式投保了貨物運(yùn)輸保險(xiǎn)�����,按投保時(shí)實(shí)際價(jià)值與保險(xiǎn)人約定保險(xiǎn)價(jià)值100萬元����,保險(xiǎn)金額也為100萬元���,后貨物在運(yùn)輸途中發(fā)生保險(xiǎn)事故,出險(xiǎn)時(shí)當(dāng)?shù)赝旰檬袃r(jià)為80萬元���。那么,如果貨物全損�,保險(xiǎn)人如何賠償�?賠款為多少���?如果部分損失,損失程度為60%�����,則保險(xiǎn)人如何賠償?其賠款為多少���?第一個(gè)問題分析這個(gè)案例,我們按照定值保險(xiǎn)的規(guī)定���,發(fā)生保險(xiǎn)事故時(shí),以約定的保險(xiǎn)金額為賠償金額����,因此,保險(xiǎn)人應(yīng)當(dāng)按保險(xiǎn)金額賠償�����,其賠償金額為100萬元�����。另外,保險(xiǎn)人 賠償金額=保險(xiǎn)金額×損失程度=100×60%=60萬元案例五

李某2001年12月23日向某保險(xiǎn)公司投保了保險(xiǎn)期間為1年的家庭財(cái)產(chǎn)保險(xiǎn)���,其保險(xiǎn)金額為20萬元�,2002年2月26日李某家因意外發(fā)生火災(zāi)�,火災(zāi)發(fā)生時(shí)��,李某的家庭財(cái)產(chǎn)實(shí)際價(jià)值為30萬元�。若按第一危險(xiǎn)賠償方式��。則:財(cái)產(chǎn)損失15萬元時(shí)��,保險(xiǎn)公司應(yīng)賠償多少�����?為什么?家庭財(cái)產(chǎn)損失25萬元時(shí)����,保險(xiǎn)公司又應(yīng)賠償多少�����?為什么首先我們的考慮思路是��,因?yàn)榈谝晃kU(xiǎn)賠償方式是按保險(xiǎn)金額范圍內(nèi)的損失均予以賠償?shù)陌l(fā)生���。該保險(xiǎn)金額范圍內(nèi)的損失(或第一危險(xiǎn))為15萬元���,所以保險(xiǎn)公司應(yīng)當(dāng)賠償15萬元�����。同時(shí)���,保險(xiǎn)公司應(yīng)當(dāng)賠償20萬元。該保險(xiǎn)金額范圍內(nèi)的損失(或第一危險(xiǎn))為20萬元�。

-

2024-09-03 16:23:22

-

認(rèn)識(shí)保險(xiǎn)

購買保險(xiǎn) 認(rèn)清猶豫期很重要

- 摘要:謹(jǐn)慎購買保險(xiǎn)�,要從認(rèn)識(shí)保險(xiǎn)的專業(yè)名詞開始���。例如條款中出現(xiàn)的兩個(gè)很接近的詞語:等待期和猶豫期。有很多人不知道買保險(xiǎn)還有猶豫期�����,有的人知道猶豫期也不清楚是指工作日還是自然日����。為此����,記者采訪了有關(guān)保險(xiǎn)專家����。 “猶豫期”是指投保人在收到保險(xiǎn)合同后10天內(nèi)��,如不同意保險(xiǎn)合同內(nèi)容�,可將合同退還保險(xiǎn)人并申請(qǐng)撤消���。在此期間,保險(xiǎn)人同意投保人的申請(qǐng)���,撤消合同并退還己收全部保費(fèi)����。該10天即通常所說的“猶豫期”。猶豫期內(nèi)退保�,必須注意以下幾點(diǎn):首先,如果因?yàn)樘厥馇闆r無法及時(shí)接收保單���,最好提前通知保險(xiǎn)公司。其次�����,收到保險(xiǎn)單后��,一定要親自填寫保單回執(zhí)����,并注明日期��。因?yàn)楸kU(xiǎn)公司對(duì)猶豫期的認(rèn)定���,是以回執(zhí)日期為起始日進(jìn)行計(jì)算的。再次�����,投保人必須認(rèn)真閱讀保險(xiǎn)條款�����,對(duì)自己還不夠了解、或理解有偏差的內(nèi)容��,要及時(shí)向代理人詢問�,以免誤保。猶豫期又稱等待期�����、免責(zé)期或觀察期�,是健康類保險(xiǎn)的特有條款���。指健康保險(xiǎn)中由于疾病、生育及其導(dǎo)致的病��、殘����、亡發(fā)生后到保險(xiǎn)金給付之前的一段時(shí)間�����。健康保險(xiǎn)的保險(xiǎn)合同在保險(xiǎn)金的申請(qǐng)和給付條款中一般都要加上等待期的約定時(shí)間,長(zhǎng)短不一���,短的只有3~5日,長(zhǎng)的可達(dá)90日����。 但是并不是所有的保險(xiǎn)都有猶豫期���,一般來說�����,人身險(xiǎn)產(chǎn)品超過一年期以上的和新型產(chǎn)品�����,像萬能險(xiǎn)�、分紅險(xiǎn)����、投連險(xiǎn)有猶豫期規(guī)定�。除合同另有約定外�����。在猶豫期內(nèi)��,投資者可以無條件解除保險(xiǎn)合同,但應(yīng)退還保單���,保險(xiǎn)公司扣除不超過10元的成本費(fèi)以外,應(yīng)退還投資者全部保費(fèi)并不得對(duì)此收取其他任何費(fèi)用��。每份保險(xiǎn)合同都約定有這個(gè)條款�,投保人在閱讀保險(xiǎn)條款的時(shí)候要看清楚����。根據(jù)保監(jiān)會(huì)的相關(guān)規(guī)定��,保險(xiǎn)公司有義務(wù)告知保險(xiǎn)消費(fèi)者“猶豫期”?����?蛻粼谕侗r(shí)��,必須慎重對(duì)待保險(xiǎn)合同,有什么問題要及時(shí)咨詢�����。 10天的“猶豫期”實(shí)際上是給了保戶一個(gè)全面了解保險(xiǎn)合同內(nèi)容���、評(píng)估保險(xiǎn)產(chǎn)品價(jià)值的機(jī)會(huì)�����。客戶應(yīng)當(dāng)充分利用10天的“猶豫期”���,對(duì)保險(xiǎn)合同進(jìn)行仔細(xì)閱讀�,了解清楚自己的保險(xiǎn)期限�、保費(fèi)繳納安排���,對(duì)于保險(xiǎn)條款�,特別留心有沒有什么免責(zé)、加費(fèi)����、減額方面的“特別約定”等���,并思考一下所投保的險(xiǎn)種是否符合自己的實(shí)際需要。

壽險(xiǎn)猶豫期 退保無損失

王阿姨今年快50歲了����,1月份在某保險(xiǎn)公司購買了一份保額為30萬的大病險(xiǎn),一周后卻在自家的箱底里找到了多年前在另外一家保險(xiǎn)公司投保的一份20萬保額的大病險(xiǎn)保單����,因?yàn)槊看味际桥畠喝ケkU(xiǎn)公司交錢�����,所以健忘的王阿姨又給自己買了一份保險(xiǎn)��,經(jīng)過咨詢兩款大病險(xiǎn)的保單設(shè)置基本相同�����,有一部分保障屬于重復(fù)投保����,好在保險(xiǎn)仍處在猶豫期內(nèi)�,于是到保險(xiǎn)公司申請(qǐng)了退保��。?���?等藟郾kU(xiǎn)公司資深客戶代理人張紅軍告訴記者,保監(jiān)會(huì)規(guī)定����,在猶豫期內(nèi)退保,保險(xiǎn)公司除扣除不超過10元的成本費(fèi)外���,要退還投保人繳納的所有保費(fèi)����,并不得收取其他任何費(fèi)用����,如果在投保時(shí)�����,被保險(xiǎn)人已經(jīng)在保險(xiǎn)公司進(jìn)行了免費(fèi)的體檢�,再相應(yīng)扣除相應(yīng)的體檢費(fèi)即可��。 投資型保險(xiǎn) 退保并非全額

記者從太平人壽了解到,該公司有“立即投資”型的保險(xiǎn)產(chǎn)品��,該產(chǎn)品是即刻投保型產(chǎn)品�����,若在猶豫期退保�����,返還的保費(fèi)并非全額���,而是參照公司受理退保后第二個(gè)工作日的產(chǎn)品投資價(jià)格進(jìn)行辦理��。而中國平安�����、美國友邦等保險(xiǎn)公司的投資型保險(xiǎn)產(chǎn)品均是過了猶豫期之后投保�����,凡在猶豫期退保均全額返還保費(fèi)��。 家財(cái)險(xiǎn)意外險(xiǎn) 無猶豫期

需要提醒消費(fèi)者的是,財(cái)產(chǎn)保險(xiǎn)與人壽保險(xiǎn)不同���,車險(xiǎn)����、家財(cái)保險(xiǎn)沒有猶豫期�,消費(fèi)者在繳納保費(fèi)后,于次日零點(diǎn)開始保單生效��,一旦消費(fèi)者對(duì)投保有改動(dòng)想要退保����,則必須按照相應(yīng)的情況領(lǐng)取保單生效后的現(xiàn)金價(jià)值。意外險(xiǎn)也沒有投保猶豫期��。某壽險(xiǎn)公司業(yè)務(wù)部工作人員小劉說�����,最近出現(xiàn)好幾起類似的糾紛:市民來反映��,說自己在保險(xiǎn)“猶豫期”內(nèi)退保����,為什么沒有全額退還呢���。其實(shí),這是市民對(duì)“猶豫期”存在誤解���,包括短期意外險(xiǎn)在內(nèi)的一些保險(xiǎn)是沒有“猶豫期”的��。“前幾天���,有位女士外出旅游����,臨走時(shí)買了個(gè)意外險(xiǎn)�,旅游歸來后來要退保,這是不可以的�。”趙經(jīng)理表示�����,類似這種短期意外險(xiǎn)和一年以下的意外險(xiǎn),與長(zhǎng)期的壽險(xiǎn)有所不同���,是要24小時(shí)之內(nèi)就生效的,不存在10天的“猶豫期”��。家財(cái)險(xiǎn)核保師吳婭林表示,“財(cái)產(chǎn)險(xiǎn)保單一般沒有投保猶豫期的規(guī)定�����。在條款中規(guī)定保險(xiǎn)責(zé)任開始前����,投保人提出解除保險(xiǎn)合同��,要按總保險(xiǎn)費(fèi)的5%扣除手續(xù)費(fèi)后退還剩余保險(xiǎn)費(fèi)�����,若是保險(xiǎn)公司書面通知投保人解除保險(xiǎn)合同,則不得向投保人收取手續(xù)費(fèi)并退還已收取的保險(xiǎn)費(fèi)����;保險(xiǎn)責(zé)任開始后,投保人可隨時(shí)書面申請(qǐng)解除保險(xiǎn)合同����,保險(xiǎn)公司也可提前15天書面通知投保人解除本保險(xiǎn)合同,并按一定的方法計(jì)算退還保險(xiǎn)費(fèi)的數(shù)目�����,不過���,保險(xiǎn)責(zé)任開始后退還保險(xiǎn)費(fèi)最高不超過原總保費(fèi)的95%��。”

-

2024-09-03 16:23:22

-

認(rèn)識(shí)保險(xiǎn)

億萬富翁與保險(xiǎn)

- 摘要:1992年大學(xué)畢業(yè)他一帆風(fēng)順����,先跟隨哥哥從事建筑工程監(jiān)理����,積累工作經(jīng)驗(yàn),之后利用建立的關(guān)系網(wǎng)開始自主經(jīng)營(yíng)�����,五年時(shí)間迅速發(fā)家成為千萬富翁。發(fā)家之后開始了他的揮霍生活����。他是當(dāng)?shù)氐谝慌捡Y車車主,擁有多棟高檔別墅��;為了請(qǐng)頓孩子“滿月酒”花幾百萬辦幾百桌酒席���。93年有保險(xiǎn)代理人找他購買保險(xiǎn)����,他說:我有足夠的錢�,什么樣的風(fēng)險(xiǎn)都能扛得住,我不需要買太多保險(xiǎn)����。礙于人請(qǐng)還是購買了30萬5年繳的保單。金融危機(jī)時(shí)的一貧如洗����,沒有及時(shí)規(guī)避風(fēng)險(xiǎn)導(dǎo)致破產(chǎn)。98年金融危機(jī)�����,上億工程款無法收回,外債又欠了7���、8千萬��,包括工人工資、材料款��,債主一大堆���。最后為了誠信���,逼著他把別墅、車等所有資產(chǎn)變賣還債���。破產(chǎn)后房子沒有了��,只能回鄉(xiāng)下老屋居?���?��;朋友沒有了���,原來生意上的朋友漸漸疏遠(yuǎn)他�����;家庭沒有了�,富有的生活突然消失���,夫妻之間經(jīng)常為了瑣事吵架�����,最后妻離子散��;只有一張150萬保單還留著:隔些年領(lǐng)一筆生存金����,用來補(bǔ)貼家用����。2000年開始第二次創(chuàng)業(yè),為了生計(jì)應(yīng)聘項(xiàng)目經(jīng)理����,幫別人打工掙錢�;2005年��,部分工程欠款慢慢回籠����,客戶重新接做些小工程;2009年��,抓住市政工程建設(shè)的契機(jī)重新發(fā)家�����;2010年底��,家庭資產(chǎn)上億元?,F(xiàn)在他每年拿出200多萬購買保險(xiǎn)��,在一次朋友聚會(huì)上����,席間他談了對(duì)保險(xiǎn)的認(rèn)識(shí):1、保險(xiǎn)不是暴利:如果把一百萬放在企業(yè)�,一年以后就有可能再賺一百萬,保險(xiǎn)可能不會(huì)讓我更有錢����。但是�����,當(dāng)我和我的企業(yè)面臨不可預(yù)測(cè)的未來時(shí)�,還能擁有一筆確定的財(cái)富���。2��、保險(xiǎn)讓品質(zhì)生活延續(xù):保險(xiǎn)就是在企業(yè)出現(xiàn)風(fēng)險(xiǎn)的時(shí)候���,保住家庭的安寧,保住對(duì)父母的責(zé)任��,保住對(duì)兒女的慈愛���。我落難的時(shí)候�,任何的基金���、銀行��、證券都做不到�����,只有那張150萬的保險(xiǎn)做到了�。3、保險(xiǎn)帶來心靈的安寧:我一年賺5千萬�,現(xiàn)在拿出幾百萬來購買保險(xiǎn),既不影響我的企業(yè)經(jīng)營(yíng)���,同時(shí)又讓我換來了家人一輩子的保障和養(yǎng)老�����。只要我再拼十年,十年后不管企業(yè)再面臨什么風(fēng)險(xiǎn)���,至少我相信�,再也不會(huì)出現(xiàn)以前那種賣房賣車�����、妻離子散的困境了�。其實(shí)對(duì)于所謂的高端客戶,所謂的成功企業(yè)家而言:要累積一個(gè)成功的實(shí)業(yè),需耗時(shí)多年��,但要倒閉�����,卻只需一個(gè)錯(cuò)誤的決策��。就購買保險(xiǎn)而言:沒有錯(cuò)買的保險(xiǎn)�,只有不買保險(xiǎn)的錯(cuò)誤。別人都說我很富有����,擁有很多財(cái)富,其實(shí)真正屬于我個(gè)人的財(cái)富是給自己和親人買了充足的人壽保險(xiǎn)����。——李嘉誠

-

2024-09-03 16:23:22

-

認(rèn)識(shí)保險(xiǎn)

2.0排量汽車購置稅怎么算?

- 摘要:汽車購置稅是對(duì)在我國境內(nèi)購置規(guī)定車輛的單位和個(gè)人征收的一種稅����,它由車輛購置附加費(fèi)演變而來。現(xiàn)行汽車購置稅法的基本規(guī)范���,是從2001年1月1日起實(shí)施的�����。從開心保網(wǎng)上車險(xiǎn)了解到���,2.0排量汽車購置稅是作為我國境內(nèi)購置規(guī)定車輛的單位和個(gè)人征收的一種稅?����,F(xiàn)行車輛購置稅法的基本規(guī)范���,是從2001年1月1日起實(shí)施的《中華人民共和國車輛購置稅暫行條例》。2.0排量汽車購置稅自用車稅率計(jì)算����。計(jì)稅價(jià)格=購買應(yīng)稅車輛而支付給銷售者的全部?jī)r(jià)款+價(jià)外費(fèi)用計(jì)稅價(jià)格×10%其中計(jì)稅價(jià)格不含增值稅2.0排量汽車購置稅怎么算?2.0排量汽車購置稅應(yīng)納稅額=計(jì)稅價(jià)格×10%�����。計(jì)稅價(jià)格根據(jù)不同情況����,按照下列情況確定:(1)納稅人購買自用應(yīng)稅車輛的計(jì)稅價(jià)格����。2.0排量汽車購置稅怎么算�����?為納稅人購買應(yīng)稅車輛而支付給銷售者的全部?jī)r(jià)款和價(jià)外費(fèi)用�,不包括增值稅稅款���。也就是說按您取得的《機(jī)動(dòng)車銷售統(tǒng)一發(fā)票》上開具的價(jià)費(fèi)合計(jì)金額除以(1+17%)作為計(jì)稅依據(jù)�,乘以10%即為應(yīng)繳納的車購稅����。(2)納稅人進(jìn)口自用車輛的應(yīng)稅車輛的計(jì)稅價(jià)格計(jì)算公式為:計(jì)稅價(jià)格=關(guān)稅完稅價(jià)格+關(guān)稅+消費(fèi)稅(3)納稅人自產(chǎn)、受贈(zèng)�、獲獎(jiǎng)或者以其他方式取得并自用車輛。2.0排量汽車購置稅計(jì)稅依據(jù)由車購辦參照國家稅務(wù)總局核定的應(yīng)稅車輛最低計(jì)稅價(jià)格核定�����。最低計(jì)稅價(jià)格是指國家稅務(wù)總局依據(jù)車輛生產(chǎn)企業(yè)提供的車輛價(jià)格信息并參照市場(chǎng)平均交易價(jià)格核定的車輛購置稅計(jì)稅價(jià)格�����。(4)按特殊情況確定的計(jì)稅依據(jù)對(duì)于進(jìn)口舊車���、因不可抗力因素導(dǎo)致受損的車輛�、庫存超過三年的車輛、行駛8萬公里以上的試驗(yàn)車輛����、國家稅務(wù)總局規(guī)定的其他車輛,主管稅務(wù)機(jī)關(guān)根據(jù)納稅人提供的《機(jī)動(dòng)車銷售統(tǒng)一發(fā)票》或有效憑證注明的價(jià)格確定計(jì)稅價(jià)格��。2.0排量汽車購置稅傳有望下降市場(chǎng)上一直流傳著有關(guān)部門可能出臺(tái)將購置稅減半范圍擴(kuò)大到2.0排量以下車型的利好政策�。但是如果把這個(gè)界限提高到1.8升甚至2.0升,則有悖于政府節(jié)能減排�����、刺激小排量車消費(fèi)的初衷�����,與消費(fèi)結(jié)構(gòu)調(diào)整完全背道而馳�����,因此并不看好購置稅減免范圍擴(kuò)展到2.0排量以下車型�����。但是中國汽車工業(yè)協(xié)會(huì)已建議有關(guān)部門���,適當(dāng)延長(zhǎng)小排量乘用車購置稅減半政策執(zhí)行時(shí)間����。

-

2024-09-03 16:23:22

-

認(rèn)識(shí)保險(xiǎn)

新華保險(xiǎn)祥和萬家產(chǎn)品獲殊榮

- 摘要:保險(xiǎn)被越來越多的消費(fèi)者接受�,兩全保險(xiǎn)兼具“儲(chǔ)蓄性”和“給付性”很多人的青睞,新華保險(xiǎn)祥和萬家在“2012年度保險(xiǎn)產(chǎn)品評(píng)選”活動(dòng)中獲得“2012年度兩全保險(xiǎn)產(chǎn)品”殊榮��。據(jù)了解�����,本次獲評(píng)“2012年度兩全保險(xiǎn)產(chǎn)品”的“祥和萬家”保險(xiǎn)保障計(jì)劃是新華保險(xiǎn)在上市一周年之際推出的一款“全能型”主打保障計(jì)劃��,投保對(duì)象從6周歲至70周歲��。從產(chǎn)品形態(tài)上看�����,主險(xiǎn)“祥和萬家”兩全保險(xiǎn)(分紅型)采用了經(jīng)典的保額分紅�,兼具滿期生存利益和壽險(xiǎn)保障功能。在此基礎(chǔ)上��,還附加了重大疾病、防癌�、住院醫(yī)療及意外傷害等多種附加險(xiǎn)組合,給不同保障需求的客戶提供了充足的選擇空間�。從產(chǎn)品功能上看,該產(chǎn)品不僅能滿足客戶人生基本的保障需求���,即意外風(fēng)險(xiǎn)�、重大疾病����、教育開支及養(yǎng)老儲(chǔ)備等,還能幫助客戶進(jìn)行資產(chǎn)規(guī)劃�,進(jìn)而在一定程度上抵御通貨膨脹造成的財(cái)務(wù)損失。新產(chǎn)品“祥和萬家兩全保險(xiǎn)”是一款經(jīng)典的保額分紅型保險(xiǎn)����,兼具滿期生存利益和壽險(xiǎn)保障功能。1.5倍保額的滿期生存金可作為資金積累用于教育開支或養(yǎng)老儲(chǔ)備�;2.5倍保額的身故或全殘保障體現(xiàn)生命尊嚴(yán),是愛與責(zé)任的象征���;還可與附加重大疾病���、附加防癌等多種附加險(xiǎn)組合����,是一款全面的��、可為客戶量身定制的保險(xiǎn)計(jì)劃����。業(yè)內(nèi)資深人士指出��,市場(chǎng)發(fā)出的這種信號(hào)���,已經(jīng)得到了業(yè)內(nèi)主流觀點(diǎn)的確認(rèn)����。經(jīng)過2012年的糾結(jié)與洗禮��,“轉(zhuǎn)型”已經(jīng)成為了保險(xiǎn)行業(yè)廣泛認(rèn)同的發(fā)展趨勢(shì)�,但想從分紅險(xiǎn)一支獨(dú)大扭轉(zhuǎn)向“回歸保障”,個(gè)中關(guān)竅的拿捏十分考驗(yàn)各方的智慧���。而新華保險(xiǎn)“祥和萬家”在處理分紅與保障二者關(guān)系上尋找到了平衡點(diǎn)�。記者還獲悉,新華保險(xiǎn)在2013年的“開門紅”期間��,還為客戶準(zhǔn)備了以生命保障���、健康����、養(yǎng)老���、理財(cái)為主要特色的“四大產(chǎn)品惠民”組合:在這四大組合中既有理財(cái)型的分紅險(xiǎn)“尊尚人生兩全保險(xiǎn)”��、終身保障型的分紅險(xiǎn)“祥瑞一生終身保障計(jì)劃”��,也有重疾養(yǎng)老型的“健康福享”和重疾保障型的“健康福星”���。消費(fèi)者可根據(jù)自身的經(jīng)濟(jì)能力和對(duì)不同風(fēng)險(xiǎn)保障的需求程度自行選擇。新華保險(xiǎn)祥和萬家保險(xiǎn)責(zé)任滿期生存保險(xiǎn)金:被保險(xiǎn)人生存至保險(xiǎn)期間屆滿����,本公司按基本保險(xiǎn)金額與累積紅利保險(xiǎn)金額二者之和的1.5倍給付滿期生存保險(xiǎn)金,合同終止�。身故或身體全殘保險(xiǎn)金1.被保險(xiǎn)人于合同生效之日起一年內(nèi)因疾病身故或身體全殘,本公司按被保險(xiǎn)人身故或身體全殘時(shí)所處的以下不同情形給付身故或身體全殘保險(xiǎn)金�����,合同終止:(1)若身故或身體全殘時(shí)被保險(xiǎn)人處于18周歲保單生效對(duì)應(yīng)日之前(不含18周歲保單生效對(duì)應(yīng)日),則其身故或身體全殘保險(xiǎn)金為本保險(xiǎn)實(shí)際交納的保險(xiǎn)費(fèi)����;(2)若身故或身體全殘時(shí)被保險(xiǎn)人處于18周歲保單生效對(duì)應(yīng)日之后(含18周歲保單生效對(duì)應(yīng)日),則其身故或身體全殘保險(xiǎn)金為本保險(xiǎn)實(shí)際交納的保險(xiǎn)費(fèi)的1.1倍�����。2.被保險(xiǎn)人因意外傷害或于合同生效之日起一年后因疾病身故或身體全殘����,本公司按被保險(xiǎn)人身故或身體全殘時(shí)所處的以下不同情形給付身故或身體全殘保險(xiǎn)金�,合同終止:(1)若身故或身體全殘時(shí)被保險(xiǎn)人處于18周歲保單生效對(duì)應(yīng)日之前,則其身故或身體全殘保險(xiǎn)金為以下二者之和:①本保險(xiǎn)實(shí)際交納的保險(xiǎn)費(fèi)與基本保險(xiǎn)金額對(duì)應(yīng)的現(xiàn)金價(jià)值二者之較大者����;②累積紅利保險(xiǎn)金額對(duì)應(yīng)的現(xiàn)金價(jià)值。(2)若身故或身體全殘時(shí)被保險(xiǎn)人處于18周歲保單生效對(duì)應(yīng)日之后�,本公司按基本保險(xiǎn)金額與累積紅利保險(xiǎn)金額二者之和的2.5倍給付身故或身體全殘保險(xiǎn)金。投保人意外傷害身故或意外傷害身體全殘豁免保險(xiǎn)費(fèi)除另有約定外���,投保人因意外傷害身故或因意外傷害身體全殘�����,且投保人身故或身體全殘時(shí)年齡已滿18周歲未滿61周歲��,可免交自投保人身故或被確定身體全殘之日起的續(xù)期保險(xiǎn)費(fèi)�����,合同繼續(xù)有效����。豁免保險(xiǎn)費(fèi)的�����,本公司視同自投保人身故或被確定身體全殘之日起的續(xù)期保險(xiǎn)費(fèi)已經(jīng)交納���。投保人在保險(xiǎn)期間內(nèi)變更的�����,本公司不予豁免保險(xiǎn)費(fèi)����。

-

2024-09-03 16:23:22

-

認(rèn)識(shí)保險(xiǎn)

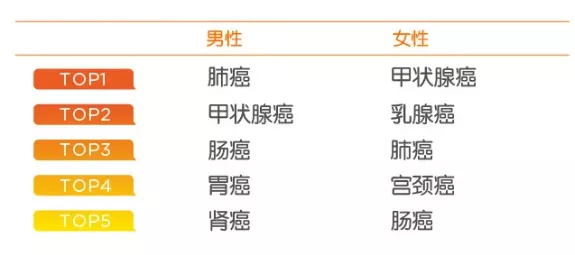

患甲狀腺癌可以買重疾險(xiǎn)嗎?哪家重疾險(xiǎn)承保

- 摘要: 首先����,翻譯一下標(biāo)題:「喜癌」能買哪家公司的哪款重疾險(xiǎn)? 上結(jié)論:昆侖健康保普惠多倍版(限時(shí)承保,直接聯(lián)系保顧讓您秒懂條款���,讓您把保障拿捏的死死的)�����。 一、為什么甲狀腺癌又叫「喜癌」? 可以想象這樣的場(chǎng)面�����,病人檢查后�����,翻開病歷�����,看見「癌」字如山倒����,嚇到魂飛散���,前面赫然三個(gè)字“甲狀腺”,就能讓人把心立馬放寬�����。 甲狀腺癌理賠和治療現(xiàn)狀: 以平安人壽2020年理賠報(bào)告為例�,甲狀腺癌在男性和女性惡性腫瘤賠付中分別占據(jù)第二名和第一名。

我們常說的「喜癌」����,多指乳頭狀癌。 處在此分期的甲狀腺癌除了預(yù)后比較良好之外���,個(gè)人所需要承擔(dān)的費(fèi)用也相對(duì)較低���,通常在5萬元以內(nèi)。 即:這種「癌」事不幸中的萬幸——花費(fèi)少���,能治好�。 二����、“非標(biāo)準(zhǔn)體”投?����,F(xiàn)狀和昆侖健康保重疾險(xiǎn)核保要求 盡管如此��,并非所有保險(xiǎn)公司的重疾險(xiǎn)都愿意承?����!赶舶?���。 眾所周知����,疾病的隱患并不局限于疾病本身�����,如糖尿病的可怕之處�����,在于并發(fā)癥,其它疾病也如是�����。因此對(duì)于有過基礎(chǔ)疾病的“非標(biāo)準(zhǔn)體”����,保險(xiǎn)公司通常都較為嚴(yán)苛的,對(duì)于患病后的非健康體來說�����,先不說甲狀腺癌�����,就連平時(shí)體檢高發(fā)的甲狀腺結(jié)節(jié)����,也會(huì)遭到大多數(shù)保險(xiǎn)公司嫌棄。 可以這么講�����,大部分重疾險(xiǎn)對(duì)甲狀腺癌都會(huì)拒之門外 然而昆侖健康保普惠多倍版重疾險(xiǎn)的核保規(guī)則是: 1����、對(duì)于甲狀腺腺瘤���、甲狀腺皮樣囊腫、甲狀腺血管瘤 如果已經(jīng)手術(shù)切除�����,病理診斷確診為良性腫瘤��,無并發(fā)癥���,且甲狀腺功能正常�����,就可以正常承保��。 2、對(duì)于甲狀腺癌 如果是甲狀腺乳頭狀癌��,在無轉(zhuǎn)移�、擴(kuò)散及復(fù)發(fā)、手術(shù)5年以上����,且甲狀腺功能正常的情況下����,可以通過人工核保的方式�����,除外承保��。 在的情況下��,§昆侖健康保普惠多倍版 算得上是甲狀腺癌人群投保重疾險(xiǎn)的福音���。 三�����、昆侖健康多倍版重疾險(xiǎn)產(chǎn)品介紹 昆侖健康保普惠多倍版 自帶重疾不分組二次賠付責(zé)任的重疾險(xiǎn)�。 在前15年首次確診重疾����,賠(150%基本保額/已交保費(fèi)/現(xiàn)價(jià))較大者,15年后賠(100%基本保額/已交保費(fèi)/現(xiàn)價(jià))較大者;第二次確診重疾,賠120%基本保額����。

(甲狀腺癌能買的重疾險(xiǎn)) 其高發(fā)輕癥/中癥保障全面,各項(xiàng)保額充足�,基本能滿足大部分人的重疾保障需求。 值得一提的是���,作為一款重疾多次賠付產(chǎn)品�,昆侖健康保普惠多倍版 的保費(fèi)和單次賠付重疾險(xiǎn)相差無幾�,甚至比大部分產(chǎn)品都便宜。 最后小助手提醒大家 除了高發(fā)的甲狀腺癌之外��,昆侖健康保普惠多倍版 此次的核保放寬還涉及更多健康異常���。 有相關(guān)的核保問題拿不準(zhǔn)����,可以添加開心保專業(yè)保險(xiǎn)顧問咨詢���,帶你配置保險(xiǎn)不走彎路����。

-

2024-09-03 16:23:22

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情