金玉滿堂典藏版�����,是一款增額終身壽險(xiǎn)產(chǎn)品�,這款產(chǎn)品除了基礎(chǔ)的身故/全殘保障�����,也支持加減保以及保單貸款,起投金額也比較低�,適合短期內(nèi)資金尚不充裕,但想先鎖定利率的朋友�����。那么�����,弘康金玉滿堂典藏版終身壽險(xiǎn)有什么優(yōu)勢(shì)�?值不值得買?

一��、弘康金玉滿堂典藏版終身壽險(xiǎn)有什么優(yōu)勢(shì)�?

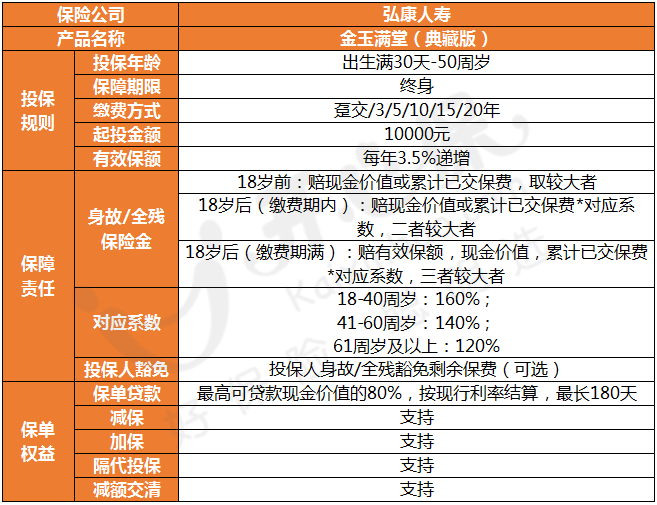

弘康金玉滿堂典藏版終身壽險(xiǎn)保障責(zé)任如圖:

通過上圖可以看出,弘康金玉滿堂典藏版終身壽險(xiǎn)的優(yōu)勢(shì)有:

1����、投保門檻低

金玉滿堂典藏版這款產(chǎn)品1-6類職業(yè)都能買,它的健康要求也很低�����,只有1條健康告知�,像一些常見疾病,比如乙肝���、結(jié)節(jié)等��,都可以投保���。

2、有效保額逐年遞增

金玉滿堂典藏版在首個(gè)保單年度的有效保額是等于基本保額的���,然而自第2個(gè)保單年度開始���,各保單年度的有效保額就會(huì)呈現(xiàn)上升趨勢(shì),除此之外現(xiàn)金價(jià)值也呈現(xiàn)上升趨勢(shì)��。假設(shè)被保人健在的時(shí)間越長(zhǎng)�����,這樣一來身價(jià)往往會(huì)越來越高�。

3、收益有保障

金玉滿堂典藏版終身3.5%復(fù)利�����,并且白紙黑字寫進(jìn)保險(xiǎn)合同中,收益是有保障的��。

4��、保單權(quán)益豐富

金玉滿堂典藏版的保單權(quán)益很豐富����,可以加減保、保單貸款�����、減額交清��,可以通過這些途徑靈活規(guī)劃資金���。

如果對(duì)此產(chǎn)品感興趣�,或者想了解產(chǎn)品收益���,可掃碼進(jìn)行咨詢↓↓↓

二�、弘康金玉滿堂典藏版終身壽險(xiǎn)值不值得買?

一款增額終身壽值不值得買���,最終還得看收益��,以30歲男性投保為例���,投保金玉滿堂典藏版�,每年投5萬�����,交10年��,共投50萬���,保終身,有效保額每年以3.5%復(fù)利遞增�。

收益測(cè)算如下:

39周歲時(shí),現(xiàn)金價(jià)值52.35萬元����,超額回本,開始盈利���;

50周歲時(shí)�,現(xiàn)金價(jià)值85.19萬元,是總保費(fèi)的1.7倍�����;

60周歲時(shí)��,現(xiàn)金價(jià)值120.15萬元�,是總保費(fèi)的2.4倍;

70周歲時(shí)����,現(xiàn)金價(jià)值169.45萬元,是總保費(fèi)的3.39倍����;

80周歲時(shí),現(xiàn)金價(jià)值238.98萬元����,是總保費(fèi)的4.78倍;

若80周歲后仍生存���,現(xiàn)金價(jià)值仍會(huì)繼續(xù)增漲����,越長(zhǎng)壽越值錢~

三、總結(jié)

總的來說���,弘康金玉滿堂典藏版終身壽險(xiǎn)保障全面�����,在現(xiàn)金價(jià)值方面表現(xiàn)也相當(dāng)亮眼���,作為中長(zhǎng)期的資產(chǎn)規(guī)劃來說,金玉滿堂典藏版增額終身壽險(xiǎn)是一個(gè)不錯(cuò)的選擇~

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情