在預(yù)定利率調(diào)整對(duì)長期險(xiǎn)的影響里����,定期壽險(xiǎn)可以說是最小的�����,

因?yàn)樗漠a(chǎn)品性質(zhì),決定了本身其實(shí)就已經(jīng)是「地板價(jià)」了��。

盡管受影響小����,還是要給大家梳理一款榜單,畢竟無論利率下不下調(diào)�,定期壽險(xiǎn)都應(yīng)該是家庭頂梁柱首選的保障之一。

定期壽險(xiǎn)��,從這幾款里選

定期壽險(xiǎn)的保障比較簡單��,即被保人在保障期內(nèi)如果不幸身故或全殘��,

保險(xiǎn)公司會(huì)依照保險(xiǎn)合同賠付一筆約定的保險(xiǎn)金給到受益人����。

除了身故/全殘保險(xiǎn)金,現(xiàn)在越來越多的定期壽險(xiǎn)還多了一些諸如交通意外額外賠付�、失能保障等責(zé)任,

今天我們直接拉幾款熱銷的定期壽險(xiǎn)����,來給大家詳細(xì)測(cè)評(píng)一下:

• 華貴大麥旗艦版A款定壽

• 擎天柱8號(hào)定期壽險(xiǎn)

• 同方全球臻愛2023定期壽險(xiǎn)

1�����、投保規(guī)則

這三款定期壽險(xiǎn)的承保年齡都是18-60周歲�,

保障期限臻愛2023最高到80周歲,其他兩款都是70周歲�����。

保額方面�����,大麥旗艦版A款更高些,是400萬��,其他兩款都是350萬����。

在健康告知和免責(zé)條款上��,大麥旗艦版A和擎天柱8號(hào)都是僅3條�����,

而臻愛2023的健康告知3條�,免責(zé)條款有4條,多了一條戰(zhàn)爭�����、軍事沖突����、暴亂、武裝叛亂���、核爆炸���、核輻射或核污染�。

定期壽險(xiǎn)的健康告知相對(duì)都是比較寬松的�����,不過在具體的問詢里還是有細(xì)微的差別���,

如果想了解自己的身體情況是否符合健康告知���,或者不知道健康告知怎么填寫,都可以添加開心保1對(duì)1在線顧問老師了解詳情→【點(diǎn)此直達(dá)>>】

2����、保障內(nèi)容

在保障內(nèi)容上,這三款產(chǎn)品也基本一致�,身故/全殘賠付100%基本保額���,

不過在可選責(zé)任上���,擎天柱8號(hào)和臻愛2023多了一份猝死關(guān)愛保險(xiǎn)金�����,

而大麥旗艦A可選失能護(hù)理保障:

達(dá)到失能標(biāo)準(zhǔn)后按月賠償���,最長可以選60個(gè)月期或120個(gè)月�����。每個(gè)月保額有5000元(僅限120個(gè)月期)/1萬/2萬/3萬/4萬可選。

萬一失能風(fēng)險(xiǎn)發(fā)生時(shí)����,長達(dá)5年甚至10年的時(shí)間里,可以有穩(wěn)定的收入��,

這樣一來�,相關(guān)的治療費(fèi)用��、護(hù)理費(fèi)用起碼不用自己掏�。

擎天柱8號(hào)有一項(xiàng)家庭關(guān)愛金責(zé)任額外賠30%(僅限投保時(shí)有未成年子女的投保人投保),

而臻愛2023則有65周歲前惡性腫瘤(重度)身故責(zé)任����,給保障加了碼。

在交通意外上��,這三款定壽都有航空意外和水路公共交通意外保障,

而擎天柱8號(hào)額外多了一項(xiàng)含有法定節(jié)假日自駕/自乘意外保障�����。

在價(jià)格上�,我們?cè)倏纯催@幾款產(chǎn)品表現(xiàn)如何:

這幾款產(chǎn)品的保費(fèi)差別不算太大����,定期壽險(xiǎn)本身價(jià)格也就比較便宜,

如果比較側(cè)重哪款的特色保障,直接選擇就可以���。

定期壽險(xiǎn)投保建議

說了這么多熱銷定期壽險(xiǎn)的對(duì)比��,關(guān)于購買定期壽險(xiǎn)��,在投保時(shí)還建議大家注意這些問題:

1、保額要買足

定期壽險(xiǎn)的意義就是彌補(bǔ)家庭收入缺口����,所以在能力范圍內(nèi),保額一定要買足��,

可以實(shí)際可能產(chǎn)生的花銷�����,如房貸車貸�、日常生活費(fèi)用、子女教育撫養(yǎng)費(fèi)用以及老人贍養(yǎng)費(fèi)用等�,來倒推所需的經(jīng)濟(jì)缺口���,

或者直接用生命價(jià)值法估算保費(fèi)�����,即被保人剩余工作年限與預(yù)計(jì)年收入相乘�����,相當(dāng)于一次性支取未來幾十年的收入�����。

另外����,即使是家庭主婦/主夫,為了家庭付出所省下來的錢����,折算下來也是一筆不小的開支,在定壽的保額上也要盡量買高些��。

如果不知道保額怎么選����,老規(guī)矩,還是添加開心保1對(duì)1在線顧問老師獲取詳細(xì)幫助

2�����、免責(zé)條款越少越好

大家在投保時(shí)��,都會(huì)經(jīng)過健康告知這一環(huán)節(jié)�����,大家都比較重視了,但另外有一點(diǎn)很多人容易忽略����,那就是免責(zé)條款。

免責(zé)條款�,顧名思義,就是發(fā)生這些情況保險(xiǎn)公司不予負(fù)責(zé)的情形���。

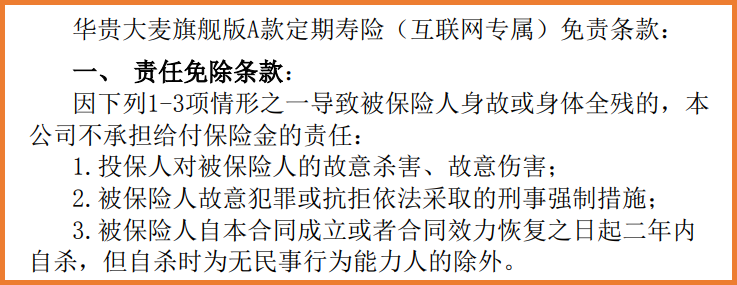

一些比較寬松的定期壽險(xiǎn)產(chǎn)品�,免責(zé)條款只有3條�,發(fā)生這些情況都是不賠的,

而仔細(xì)一看��,這些都是法律法規(guī)禁止的行為�����,一般人也不會(huì)觸犯這些規(guī)則����。

(圖片來源:大麥旗艦版A款定期壽險(xiǎn))

但如果是條件嚴(yán)格的產(chǎn)品�����,免責(zé)條款六七條,限制比較多�����,就要注意了�����。

選產(chǎn)品時(shí)�����,要盡量挑選免責(zé)條款少的�����。

總結(jié)

總的來說���,正如開頭所說���,預(yù)定利率下調(diào)后,很多長險(xiǎn)都會(huì)受到一定的影響�����,定期壽險(xiǎn)也不例外。

哪怕保費(fèi)上漲的并不多��,幾十年累計(jì)起來��,能便宜一點(diǎn)是一點(diǎn)�����,生活本來就是精打細(xì)算��,

更何況這類保障��,也是越早配置越好���,正好趁著這個(gè)窗口期一并入手�����。

如果對(duì)產(chǎn)品選擇��、保障責(zé)任解讀以及在投保過程中有任何問題,都可以在線咨詢開心保1V1顧問老師�����,獲取專屬服務(wù)↓↓↓

(掃一掃識(shí)別二維碼)

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情