「曾經(jīng)�����,有一段真摯的愛情擺在我面前���,我沒(méi)有珍惜���,等我失去的時(shí)候,我才后悔莫及……」

80后90后對(duì)這段臺(tái)詞����,應(yīng)該大多記憶猶新,畢竟太經(jīng)典了����。

如果把這句話換到買保險(xiǎn),那肯定也成立:

「曾經(jīng),有一份靠譜的重疾險(xiǎn)擺在我面前���,我沒(méi)有珍惜�,等我不能再投保的時(shí)候�,我才后悔莫及……」

畢竟當(dāng)代年輕人,年紀(jì)不大����,體檢指標(biāo)異常可不少����,光看體檢報(bào)告,還以為是什么畢業(yè)論文��。

雖然市面上核保寬松的重疾險(xiǎn)有不少����,但架不住體檢異常太多,面對(duì)密密麻麻的健康告知�,只能干瞪眼。

別慌��,今天我們就要說(shuō)一款核保巨巨巨巨巨寬松的成人重疾險(xiǎn)�����,而且還是「大公司」出品���。

TA就是——人保i無(wú)憂易核版重疾險(xiǎn)��!

人保i無(wú)憂2.0重疾險(xiǎn)本身就已經(jīng)夠?qū)捤闪?����,這款易核版�����,又有怎樣的驚喜呢��?下面我們一起來(lái)看看����。

詳細(xì)產(chǎn)品解讀�、投保協(xié)助,咨詢開心保在線顧問(wèn)老師獲取1對(duì)1解答→【點(diǎn)此直達(dá)>>】

(掃碼咨詢)

人保i無(wú)憂易核版投保有多寬松���?

人保i無(wú)憂易核版的投保有多寬松呢���?

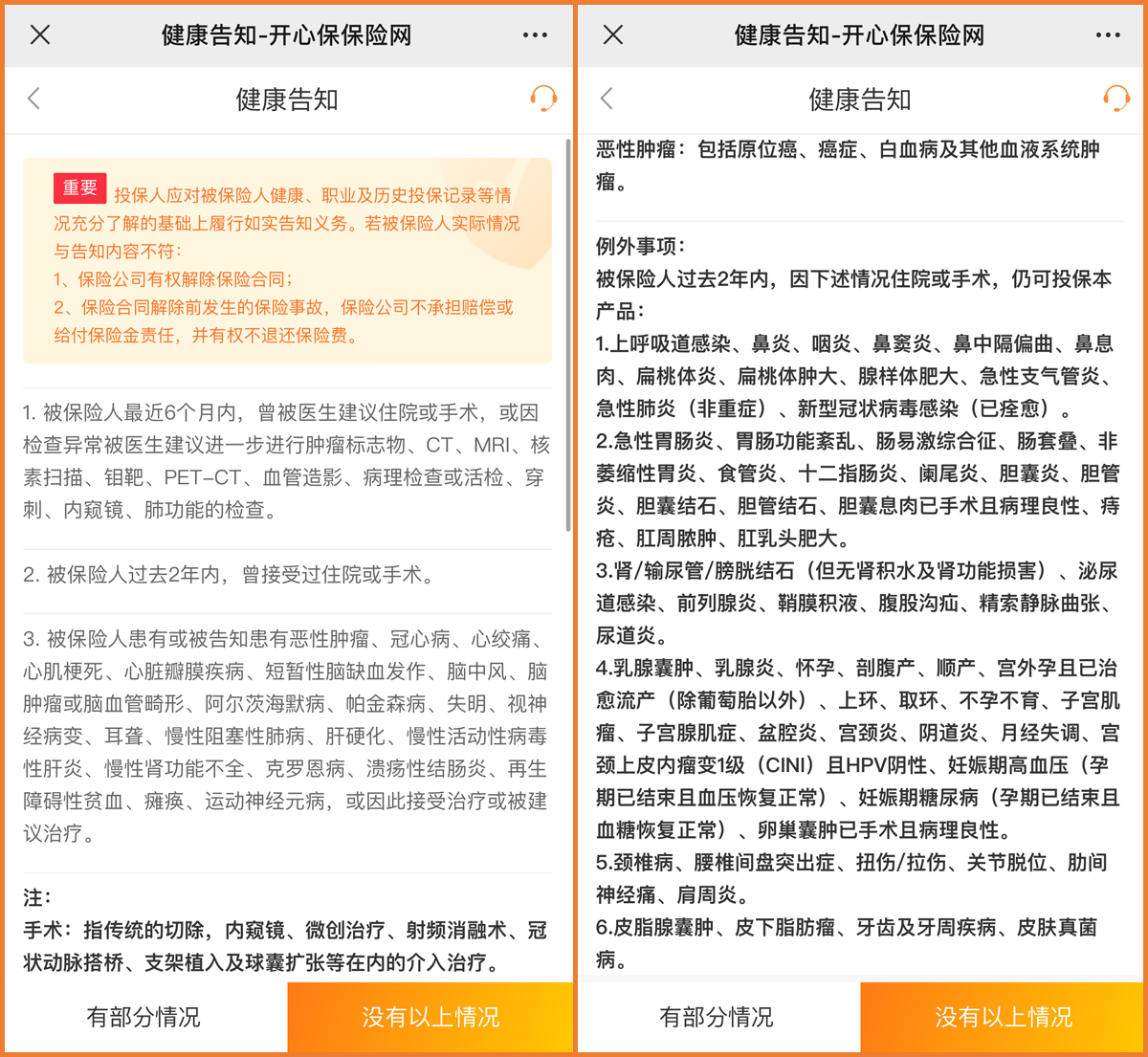

它的健康告知只有三條�����,

不詢問(wèn)與疾病癥狀相關(guān)比較模糊容易產(chǎn)生誤解的問(wèn)題����,

只詢問(wèn)較為明確和客觀的疾病和檢查異常���,

就看有夠簡(jiǎn)單和直接吧——

第一條�,詢問(wèn)是否「被醫(yī)生建議住院手術(shù)或者進(jìn)一步檢查」的時(shí)間跨度是六個(gè)月內(nèi)���,回溯時(shí)間更短��,檢查異常的問(wèn)詢也比較明確���;

第二條,健康告知詢問(wèn)的是兩年內(nèi)的住院或手術(shù)�����,

如果只是普通的發(fā)燒感冒肺炎等住院手術(shù)�����,基本不影響投保,

當(dāng)然�,如果你對(duì)自己的情況有點(diǎn)拿不準(zhǔn)���,可以找1對(duì)1顧問(wèn)老師確認(rèn)一下自己的情況是否能投保→【點(diǎn)此咨詢>>】

人保i無(wú)憂易核版第三條詢問(wèn)的疾病��,詢問(wèn)的疾病數(shù)量更少����,而且大部分都是嚴(yán)重疾病�����,

需要長(zhǎng)期服藥或者已經(jīng)造成嚴(yán)重的人身?yè)p害���,對(duì)于很多普通的慢性病或小異常����,都沒(méi)有詢問(wèn)��。

肺/甲狀腺/乳腺結(jié)節(jié)���、高血壓�、高脂血癥、糖尿病����、乙肝、腎結(jié)石���、甲亢甲減�、婦科疾病等����,都有機(jī)會(huì)投保,

實(shí)在是太寬松了����!

人保i無(wú)憂易核版值不值得買?

說(shuō)完了核保寬松的優(yōu)勢(shì)�����,我們?cè)賮?lái)聊聊人保i無(wú)憂易核版的基礎(chǔ)保障內(nèi)容和特色�。

人保i無(wú)憂易核版30-65周歲可投保,保障期限可選保至70歲或至終身��,繳費(fèi)年限最長(zhǎng)30年,職業(yè)類別限1-6類����,

基本保額5萬(wàn)元起,最高保額不超過(guò)30萬(wàn)���,可為本人、父母�、配偶、子女投保����。

人保i無(wú)憂易核版的基本保障為28種重疾賠付100%基本保額,3種輕癥最多可賠3次��,每次20%基本保額(70歲前且未確診重疾�,每種輕癥限賠1次);

可選身故保障�����,賠付100%基本保額����。

人保i無(wú)憂易核版的保障責(zé)任比較簡(jiǎn)單����,病種看上去好像也不多�,

不過(guò)大家要知道,這28種重大疾病+3種輕癥是中國(guó)保險(xiǎn)行業(yè)協(xié)會(huì)與中國(guó)醫(yī)師協(xié)會(huì)共同制定的《重大疾病保險(xiǎn)的疾病定義使用規(guī)范(2020年修訂版)》所規(guī)定的�����。

它覆蓋了目前重疾理賠數(shù)據(jù)的95%以上���。

也就是說(shuō)����,28種重疾是我們最需要的硬核保障����,也完全夠用。

作為一款針對(duì)非標(biāo)準(zhǔn)健康體�����、核保十分寬松的重疾險(xiǎn)產(chǎn)品�����,人保i無(wú)憂易核版的表現(xiàn)已經(jīng)堪稱優(yōu)異。

畢竟�,見過(guò)了太多因身體原因買不了保險(xiǎn)的案例,

而保險(xiǎn)往往就是這樣�,沒(méi)病的時(shí)候總覺得用不上,等到生病了想起來(lái)TA的重要性�����,再想買����,就已經(jīng)晚了�����。

人保i無(wú)憂易核版可以說(shuō)是很多非標(biāo)健康體人群的「后悔藥」���。

(點(diǎn)擊圖片了解)

它的價(jià)格相對(duì)普通重疾險(xiǎn)來(lái)說(shuō)確實(shí)要高一些�����,但和保障裸奔相比����,有一份保障,抵御幾十萬(wàn)的重大疾病花銷風(fēng)險(xiǎn)����,顯然還是劃算的。

總結(jié)

總的來(lái)說(shuō)����,人保i無(wú)憂易核版重疾險(xiǎn),對(duì)于因?yàn)樯眢w狀況買不了普通重疾險(xiǎn)的人來(lái)說(shuō)確實(shí)非常寶貴��,

而且它是人保壽險(xiǎn)承保�����,妥妥的大公司背景���。

要知道�,可「帶病投?����!沟倪@類重疾險(xiǎn)��,相比普通重疾險(xiǎn),保險(xiǎn)公司也要承擔(dān)比較大的風(fēng)險(xiǎn)�,

而人保這樣的「大公司」就確實(shí)比較讓人安心��,售后和理賠也都很踏實(shí)���。

如果因?yàn)樯眢w異常問(wèn)題買不了其他重疾險(xiǎn)���,那么首先推薦考慮它~

關(guān)于產(chǎn)品的健康告知或者保障責(zé)任,如果還有有任何問(wèn)題�,可以咨詢開心保在線顧問(wèn),獲取1對(duì)1解答→【點(diǎn)此直達(dá)>>】

(掃描識(shí)別二維碼)

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情