一��、小蜜蜂2號(hào)和小蜜蜂3號(hào)意外險(xiǎn)有什么區(qū)別���?

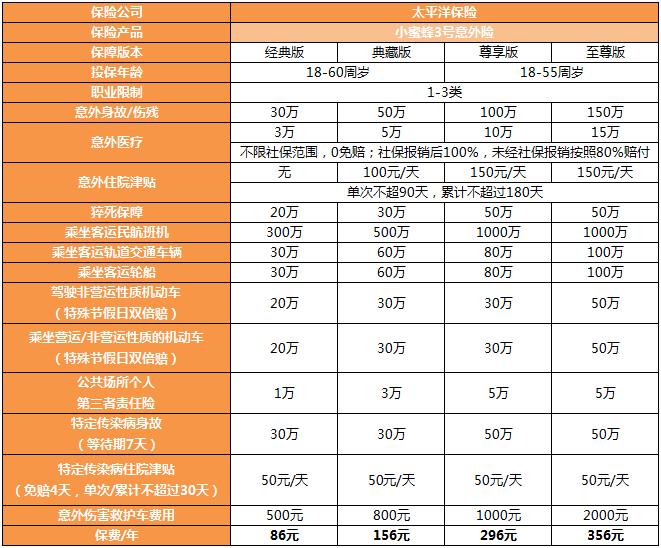

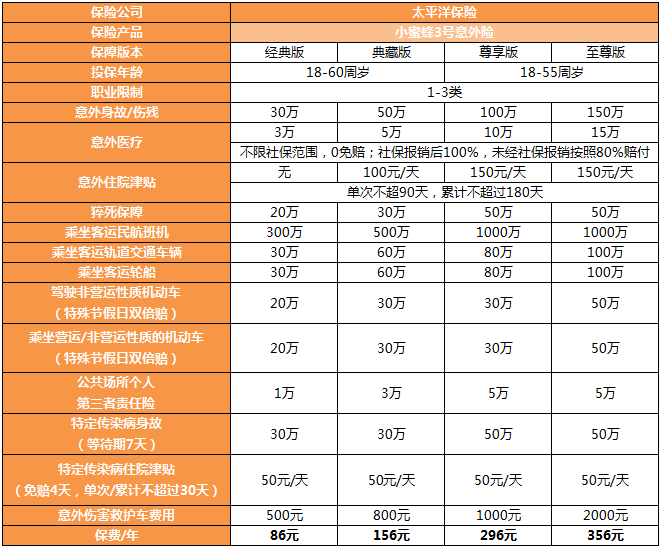

小蜜蜂3號(hào)意外險(xiǎn)產(chǎn)品形態(tài)如下:

1�、版本變化

小蜜蜂3號(hào) 一共四個(gè)版本��,增加了『至尊版』��,最高保額可支持150萬(wàn)�����,能滿足更多人群的意外保障需求�����。

2�、投保年齡

小蜜蜂3號(hào)分為兩個(gè)檔,經(jīng)典版和典藏版支持最高60周歲投保�,尊貴和至尊版支持最高55周歲投保����。

3、意外醫(yī)療�����、住院津貼

小蜜蜂3號(hào)相比2號(hào)更顯誠(chéng)意,意外醫(yī)療保障0免賠額���,意外住院津貼也是0免賠天數(shù)����,全面取消免賠天數(shù)限制����。

同時(shí)意外醫(yī)療不限制社保內(nèi)外報(bào)銷范圍,自費(fèi)藥也能賠�����。

4��、交通意外保障

相比2號(hào)����,小蜜蜂3號(hào)意外險(xiǎn) 在部分交通意外保障的保額上也做了提升,飛機(jī)意外保額高達(dá)1000萬(wàn)����。

乘坐民航客機(jī)����、軌道交通�、客運(yùn)輪船,以及駕駛/乘坐的營(yíng)運(yùn)/非營(yíng)運(yùn)車輛出等不幸出險(xiǎn)都能獲賠���。

而且營(yíng)運(yùn)/非營(yíng)運(yùn)車輛相關(guān)保障在特定節(jié)假日可雙倍給付��。

5�、特色保障責(zé)任豐富

增加了傳染病身故�����、傳染病住院津貼���,新冠責(zé)任也涵蓋在內(nèi)�����,同時(shí)還有救護(hù)車費(fèi)用保障和公共場(chǎng)所第三者責(zé)任險(xiǎn)等�。

二�����、升級(jí)后����,小蜜蜂3號(hào)意外險(xiǎn)值得買嗎?

小蜜蜂3號(hào)成人意外險(xiǎn)是很值得買的��,這款產(chǎn)品保障更加全面不說(shuō)����,價(jià)格也是真的便宜。經(jīng)典版基礎(chǔ)保額30萬(wàn)���,一年只需要86元��,至尊版基礎(chǔ)保額150萬(wàn)��,每年保費(fèi)356元���。

如果預(yù)算不是太緊張的話,建議選至尊版�����。意外醫(yī)療最高賠15萬(wàn)�����,0免賠額,報(bào)銷不限社保范圍���,社保報(bào)銷后按100%比例賠付�����,意外住院津貼每天150元�����,猝死保額50萬(wàn)�,還有傳染病身故50萬(wàn)����、傳染病住院津貼等責(zé)任,1年保費(fèi)最高356����,性價(jià)比很高。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情