當(dāng)我們每天中午還在對(duì)比哪個(gè)平臺(tái)點(diǎn)一份外賣(mài)更便宜時(shí),有些人已經(jīng)開(kāi)始用存款利息享受近乎「躺平」的生活了��。

近日,央行公布了2023年一季度的金融數(shù)據(jù)�����,顯示我國(guó)一季度居民存款增加近10萬(wàn)億���,

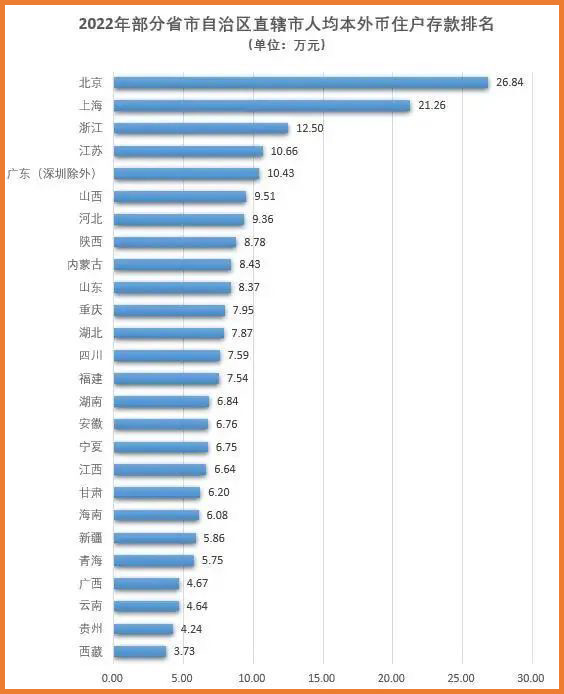

第一財(cái)經(jīng)結(jié)合央行和各地統(tǒng)計(jì)局的數(shù)據(jù)�,發(fā)了份全國(guó)及個(gè)人存款報(bào)告���,報(bào)告顯示���,在人均存款方面���,北京的人均存款以近27萬(wàn)元遙遙領(lǐng)先�,上海人均存款超過(guò)21萬(wàn)元�,位居第二。

(點(diǎn)擊查看大圖)

注意����,這是人均,如果按照這個(gè)方式來(lái)算��,三口之家的話(huà)���,平均每個(gè)家庭存款就有80萬(wàn)�。

數(shù)據(jù)一出,評(píng)論區(qū)炸了鍋�,無(wú)數(shù)網(wǎng)友看著自己銀行卡三位數(shù)的余額和六位數(shù)的房貸后驚了,難道自己又「被平均」了��?

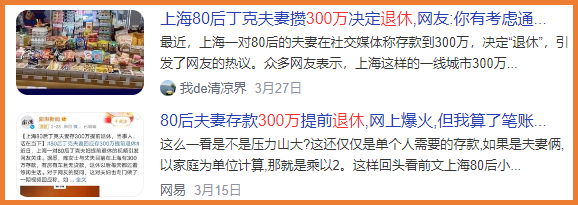

一邊是人均存款27萬(wàn)�����、存夠300萬(wàn)提前退休����,使人聞之艷羨;

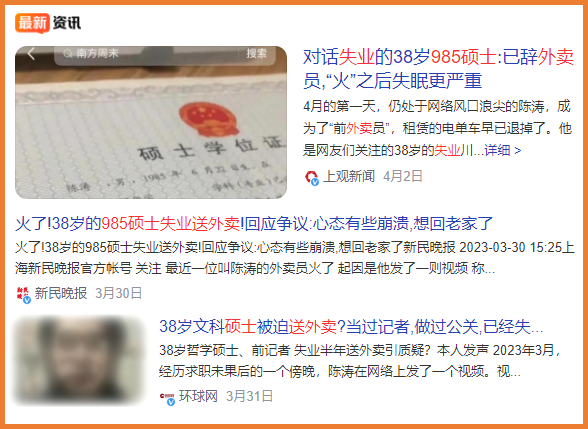

而另一邊�,是30歲名校碩士失業(yè)4個(gè)月靠送外賣(mài)為生,每天步數(shù)20000步��,收入150元�����。

(圖片來(lái)源:百度資訊)

(圖片來(lái)源:百度資訊)

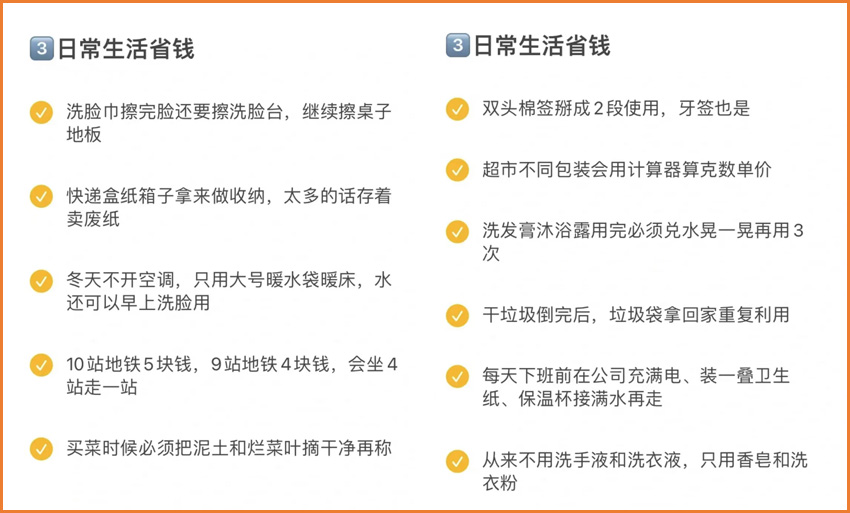

在某論壇小組里關(guān)于如何開(kāi)源節(jié)流摳門(mén)過(guò)日子的帖子�����,瀏覽量已破百萬(wàn),越來(lái)越火爆����。

人類(lèi)的悲喜果然并不相通,互聯(lián)網(wǎng)的兩端�,仿佛隔著兩個(gè)截然不同的世界。

一��、年輕人真的沒(méi)錢(qián)嗎���?

大家真的沒(méi)錢(qián)嗎�����?

畢竟有專(zhuān)家前一陣剛說(shuō)過(guò)「現(xiàn)在大家有錢(qián)就是不花」,如果單從總量上看����,好像確實(shí)還是這樣。

招商銀行的財(cái)報(bào)顯示 :

2022年�,招行0.07%的儲(chǔ)戶(hù)持有30%的存款,人均存款高達(dá)2800萬(wàn)��;

存款50萬(wàn)以下的普通儲(chǔ)戶(hù)占比達(dá)97.7%,僅持有18.6%的財(cái)富��,人均資產(chǎn)1.2萬(wàn)����。

而一平均之后,招行的人均存款��,達(dá)到了150萬(wàn)�。

只要一平均,小開(kāi)就是百萬(wàn)富翁~

不過(guò)����,要是說(shuō)現(xiàn)在人真的一分錢(qián)沒(méi)有,也并不客觀(guān)���。

上一代省吃?xún)€用的父母輩自不用說(shuō)����,即使是80后90后乃至剛?cè)肷鐣?huì)的00后���,面對(duì)高昂的房?jī)r(jià)���、生活成本���,隨時(shí)可能逼近的「失業(yè)危機(jī)」,越來(lái)越多的人����,已經(jīng)過(guò)上了瘋狂攢錢(qián)存錢(qián)的日子。

(圖片來(lái)源網(wǎng)絡(luò)�����,侵刪)

(圖片來(lái)源網(wǎng)絡(luò)�����,侵刪)

什么自己帶飯���、走路通勤�����、只看不買(mǎi)��,都是日常操作���,那些「喪心病狂」的開(kāi)源節(jié)流省錢(qián)法��,小開(kāi)每次看到��,都要甘拜下風(fēng)。

(圖片來(lái)源網(wǎng)絡(luò)�,侵刪)

(圖片來(lái)源網(wǎng)絡(luò)�,侵刪)

(圖片來(lái)源網(wǎng)絡(luò),侵刪)

(圖片來(lái)源網(wǎng)絡(luò),侵刪)

不管是房貸百萬(wàn)�����,還是存款幾十萬(wàn)����,大家都越來(lái)越不敢花錢(qián),只有銀行卡上不斷增長(zhǎng)的數(shù)字����,才是一切快樂(lè)的源泉。

二�����、極端省錢(qián)/攢錢(qián)背后��,是極端缺乏的安全感

有不少人看了以后也有疑問(wèn)�����,不是說(shuō)現(xiàn)代人追求生活品質(zhì)嗎�?不是說(shuō)都在消費(fèi)升級(jí)嗎���?為什么大家卻都在瘋狂省錢(qián)?

并非如此���。

根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)��,3月消費(fèi)者指數(shù)(CPI)和工業(yè)生產(chǎn)指數(shù)(PPI)增速雙雙「跳水」����。

而與此同時(shí)�,貨幣供應(yīng)量(M2)節(jié)節(jié)攀升,老百姓的消費(fèi)積極性不夠����,通縮壓力已經(jīng)到來(lái)。

在社交媒體上搜索「裁員」��,跳出的公司名字多得讓人心驚��,小開(kāi)一個(gè)在某知名外企上班的朋友�����,在這波裁員潮里���,幾百人的部門(mén)未能幸免�,直接裁剩兩位數(shù)���。

裁員潮引起的連鎖反應(yīng)�,除了二手平臺(tái)上無(wú)數(shù)逃離一二線(xiàn)城市的人開(kāi)始拋售自己的生活用品�,還有的整個(gè)行政區(qū)的房?jī)r(jià)應(yīng)聲「腰斬」,「賣(mài)房回鄉(xiāng)」比比皆是�。

極端省錢(qián)和瘋狂攢錢(qián)的背后,是危機(jī)感與不確定性的空前加劇�����。

因此�����,「長(zhǎng)期主義」正在代替「精致窮」���,成為當(dāng)代人更推崇的生活方式。

三�、除了不敢花錢(qián),這件事情該做還得做

盡管不敢花錢(qián)�����,但需要花錢(qián)的地方,卻是越來(lái)越多了���。

小開(kāi)有一陣特別熱衷在社交媒體上看網(wǎng)友曬「一年只花10000元」����。

一頓早飯2.2元����,上班靠走路0元,中午帶飯成本5.8元���,物欲急速下降后���,花銷(xiāo)確實(shí)少了很多。

一天只花20元���,一個(gè)月將生活費(fèi)控制在700元以?xún)?nèi)����,一年花銷(xiāo)少于一萬(wàn)元……這樣的「挑戰(zhàn)」層出不窮。

但事實(shí)上�����,這都不是支出的「大頭」���。

成年人的世界里,每一個(gè)向上走的階段�����,都發(fā)生在平靜安寧的日子里��,但偏偏����,從容無(wú)波的生活最為難得。

當(dāng)收入能力和賬戶(hù)上的數(shù)字增長(zhǎng)的同時(shí)����,也正是年齡加大,風(fēng)險(xiǎn)驟增的時(shí)候�。

在現(xiàn)在的大勢(shì)之下,我們總會(huì)看到大家說(shuō)「要為將來(lái)老了以后的生活做好準(zhǔn)備」���,但很多風(fēng)險(xiǎn)����,根本就等不到我們「老」。

只要一場(chǎng)大病��,就能毀掉所有的「歲月靜好」����。

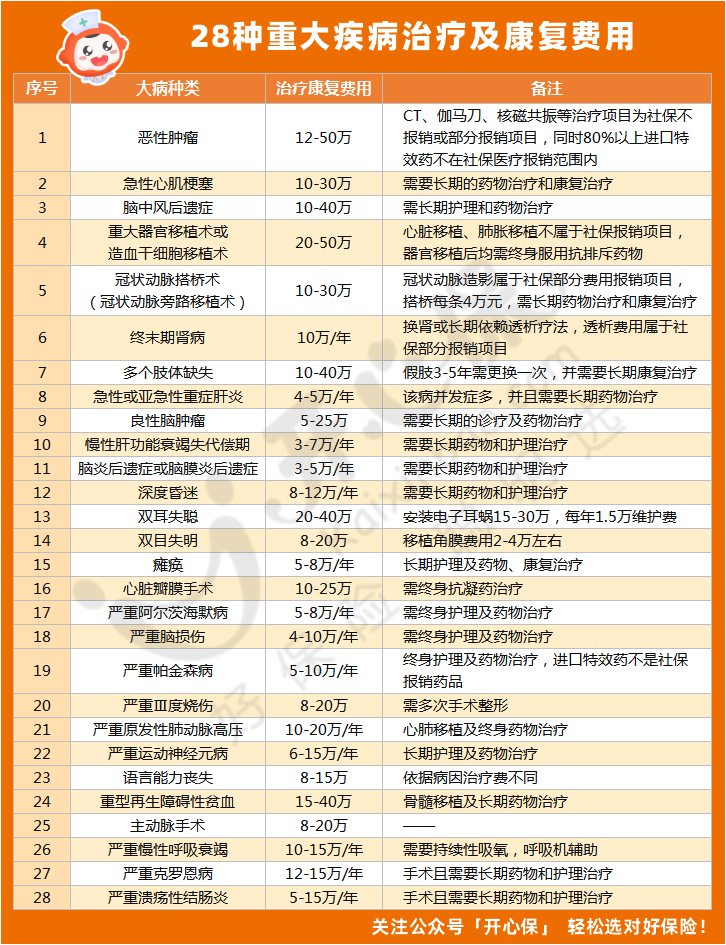

一場(chǎng)病,到底需要多少錢(qián)�?

(點(diǎn)擊查看大圖)

(點(diǎn)擊查看大圖)

如果說(shuō)幾十萬(wàn)的治療費(fèi)用尚能負(fù)擔(dān)得起,那么��,后續(xù)漫長(zhǎng)的康復(fù)�����、無(wú)法工作的損失�����、在此之間的家庭支出�����,對(duì)于任何一個(gè)普通普通家庭來(lái)說(shuō),都是毀滅性的打擊����。

偏偏重大疾病的發(fā)病率,又在逐年走高����。

以癌癥為例,數(shù)據(jù)顯示���,2016年我國(guó)新發(fā)惡性腫瘤病例約406.4萬(wàn)例,241.35萬(wàn)病例因惡性腫瘤死亡�����。

也就是說(shuō)�,平均我國(guó)每天有1萬(wàn)多人被診斷出癌癥,平均每分鐘就有7人確診���。

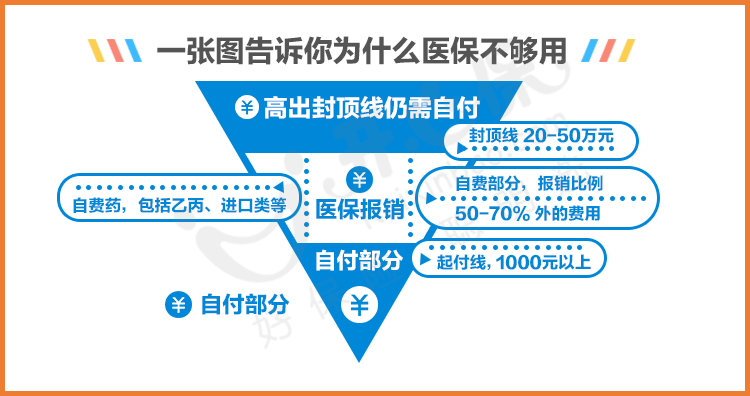

再多的存款�����,進(jìn)了醫(yī)院���,都只是賬單上的一串?dāng)?shù)字���。

社保能報(bào)銷(xiāo)的部分又非常有限,起付線(xiàn)��、自費(fèi)部分��、封頂線(xiàn)等��,每一筆都需要自己掏錢(qián)���。

而用百萬(wàn)醫(yī)療險(xiǎn)來(lái)報(bào)銷(xiāo)高額的住院治療花費(fèi)中需要自付的費(fèi)用���,用重疾險(xiǎn)彌補(bǔ)在此期間的隱形支出、收入損失���,康復(fù)費(fèi)用等�����。

(點(diǎn)擊圖片了解)

(點(diǎn)擊圖片了解)

(點(diǎn)擊圖片了解)

(點(diǎn)擊圖片了解)

未雨綢繆��,保障好最高發(fā)的重大疾病風(fēng)險(xiǎn)���,這筆錢(qián)不能盲目「節(jié)省」����,把錢(qián)花在刀刃上��,最大地發(fā)揮作用��。

而意外風(fēng)險(xiǎn)和身故風(fēng)險(xiǎn)�����,則交給 意外險(xiǎn) 與 定期壽險(xiǎn) ��,「花小錢(qián)辦大事」���,才能抵擋風(fēng)險(xiǎn)無(wú)憂(yōu)。

更多保障方案配置�����、產(chǎn)品選擇��,咨詢(xún)開(kāi)心保在線(xiàn)客服����,獲取1對(duì)1解答~

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情