意外險(xiǎn)�����,又稱為人身意外保險(xiǎn)�,或者意外傷害保險(xiǎn),是所有人身保險(xiǎn)中���,保費(fèi)最低��,杠桿最高的險(xiǎn)種。意外險(xiǎn)健康告知要求極低��,投保限制少���,無(wú)論是襁褓中的嬰兒��,還是耄耋之年的老人�,都有適合的意外險(xiǎn)。

意外險(xiǎn)一直被稱為‘’人生中的第一份保單��。為了幫大家更好的選擇意外險(xiǎn)�,本文將從如下方面對(duì)該險(xiǎn)種進(jìn)行全方位解讀:

- 為什么投保意外險(xiǎn)

- 意外險(xiǎn)保什么

- 哪些情況意外險(xiǎn)不賠

- 意外險(xiǎn)投保建議

01.為什么我們需要意外險(xiǎn)

意外險(xiǎn)專為保障意外傷害風(fēng)險(xiǎn)而生。雖然無(wú)法避免意外的發(fā)生��,卻可以用最少的投入��,將意外造成的財(cái)務(wù)損失全部或部分轉(zhuǎn)移給保險(xiǎn)公司��。

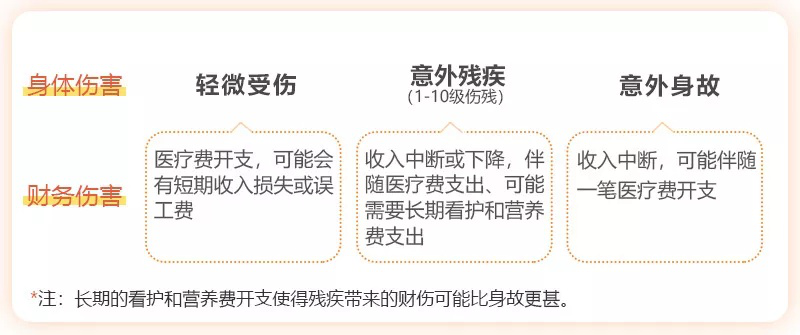

生活中���,意外無(wú)處不在��,“明天和意外���,永遠(yuǎn)不知道哪一個(gè)會(huì)先到來(lái)”。意外風(fēng)險(xiǎn)就是“無(wú)妄之災(zāi)”�����,不可避免地會(huì)給我們帶來(lái)身體和財(cái)務(wù)上的傷害。按照后果的嚴(yán)重程度�����,意外傷害可分為輕微受傷����、意外殘疾和意外身故三種:

小心謹(jǐn)慎,盡可能確保人身安全永遠(yuǎn)是最重要的���。除此之外���,未雨綢繆做好風(fēng)險(xiǎn)保障,以最小的投入購(gòu)買(mǎi)意外險(xiǎn)���,盡可能將風(fēng)險(xiǎn)轉(zhuǎn)移給保險(xiǎn)公司�,也是十分必要的���。

02.意外險(xiǎn)保什么�?

意外險(xiǎn)的保障責(zé)任主要包括意外身故��、意外傷殘�����、意外醫(yī)療和意外住院津貼4種���。

① 意外身故因意外傷害導(dǎo)致的身故�,這是意外險(xiǎn)的主要責(zé)任之一�����。

因意外事故導(dǎo)致被保險(xiǎn)人在180天內(nèi)死亡�����,保險(xiǎn)公司直接賠付保額�����。

小開(kāi)投??祷荼F炫灠鏁r(shí),獲贈(zèng)1份88元的開(kāi)心保意百萬(wàn)意外保障(保額100萬(wàn)元)���,一旦保障期1年內(nèi)發(fā)生意外身故��,就能獲得保險(xiǎn)公司100萬(wàn)保額的理賠款�。這筆錢(qián)可以用于償還房貸,或者留給父母子女做生活費(fèi)用��,避免家庭經(jīng)濟(jì)遭受暴擊����。

② 意外傷殘:意外險(xiǎn)最重要的責(zé)任。

不同程度的殘疾失能會(huì)導(dǎo)致收入中斷或降低����,還可能伴隨長(zhǎng)期看護(hù)和營(yíng)養(yǎng)費(fèi)用支出,從這個(gè)角度說(shuō)�����,嚴(yán)重意外傷殘導(dǎo)致的財(cái)務(wù)傷害甚至比意外身故更嚴(yán)重��。意外傷殘保障����,即被保險(xiǎn)人遭受意外事故造成失能損失,只要符合《人身保險(xiǎn)傷殘?jiān)u定標(biāo)準(zhǔn)及代碼》所列傷殘類別����,保險(xiǎn)公司即一次性按比例賠付保額。

《人身保險(xiǎn)傷殘?jiān)u定標(biāo)準(zhǔn)》,由中國(guó)保險(xiǎn)行業(yè)協(xié)會(huì)聯(lián)合中國(guó)法醫(yī)學(xué)會(huì)發(fā)布���。這份標(biāo)準(zhǔn)�����,按照嚴(yán)重程度將殘疾分為十個(gè)等級(jí),十級(jí)最輕�����,一級(jí)最嚴(yán)重��。傷殘保險(xiǎn)金給付比例也分為十檔�,一級(jí)傷殘對(duì)應(yīng)的保險(xiǎn)金給付比例為100%,十級(jí)傷殘對(duì)應(yīng)的保險(xiǎn)金給付比例為10%���,每級(jí)相差10%���。具體如下:

需要注意的是,意外傷殘和意外身故一般都是共用保額的��。如果被保險(xiǎn)人因意外傷殘已經(jīng)獲賠20%����,那么如果后期再次遭受意外傷害導(dǎo)致身故�,身故保險(xiǎn)金就只能賠付剩下的80%��。

③ 意外醫(yī)療:報(bào)銷意外事故產(chǎn)生的醫(yī)療費(fèi)用���。

報(bào)銷各項(xiàng)意外醫(yī)療費(fèi)用�,一般有門(mén)診和住院醫(yī)療的區(qū)分����,也有免賠額、賠付比例�、報(bào)銷限額、社保內(nèi)用藥等限制��,大家可以根據(jù)實(shí)際需要來(lái)選擇�。

④ 意外住院津貼:因?yàn)橐馔鈱?dǎo)致住院治療,住院期間每天可獲得一筆津貼�����。相當(dāng)于補(bǔ)償了住院期間的看護(hù)費(fèi)或者誤工費(fèi)等財(cái)務(wù)損失�。

部分產(chǎn)品會(huì)設(shè)置免賠天數(shù),實(shí)際理賠額度=(實(shí)際住院天數(shù)-免賠天數(shù))*每日住院津貼�����。

03.意外險(xiǎn)會(huì)因?yàn)槭裁淳苜r?

意外險(xiǎn)的保障責(zé)任看起來(lái)很簡(jiǎn)單����,但是在實(shí)際使用中,很多人對(duì)意外險(xiǎn)的保障范圍存在誤解�����,難免對(duì)理賠結(jié)果有失望��。那么����,意外險(xiǎn)常見(jiàn)拒賠原因有哪些呢�?

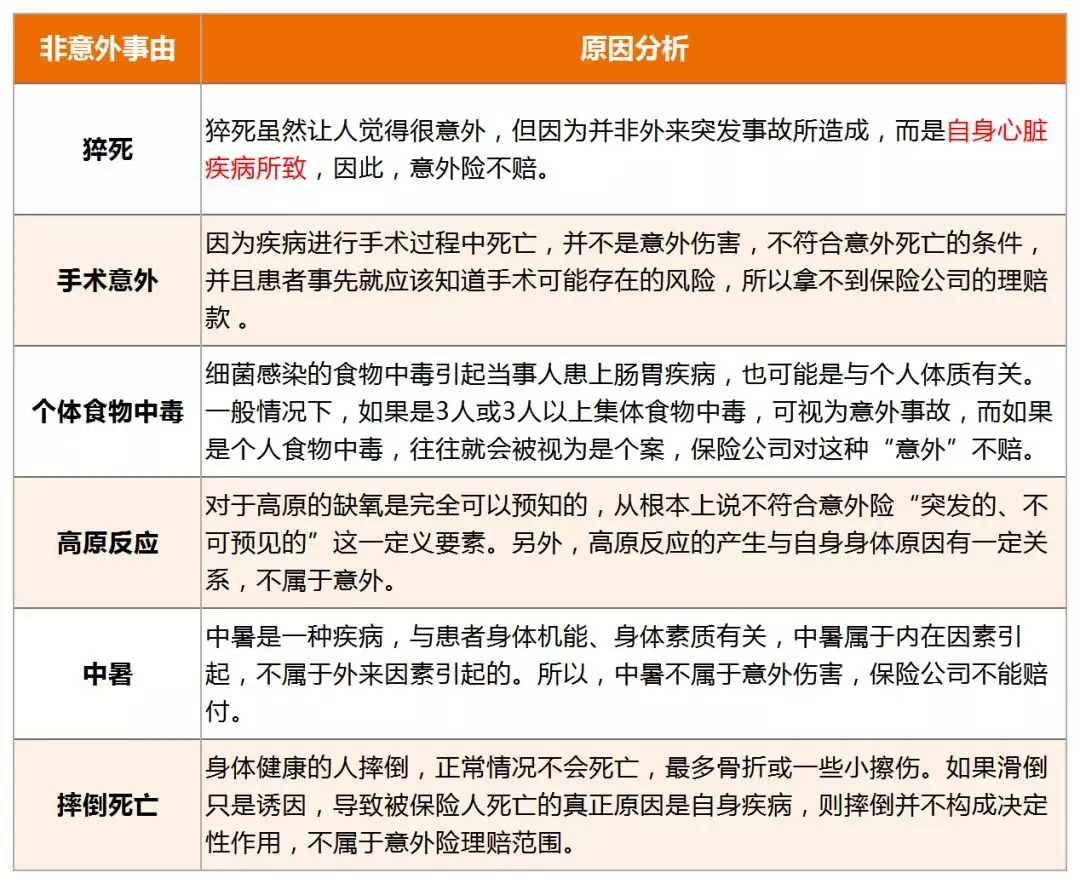

① 不屬于意外,不賠��!

在意外險(xiǎn)條款里�����,意外傷害是指遭受外來(lái)的�、突發(fā)的、非本意的、非疾病的使身體受到傷害的客觀事件���。缺少其中任何一個(gè)���,保險(xiǎn)公司都不予賠付。

有一些經(jīng)常被誤以為是“意外” 的情況����,比如猝死、手術(shù)意外��、個(gè)體食物中毒���、高原反應(yīng)�����、中暑���、摔倒死亡等(如下圖),都是因?yàn)樯眢w本身已經(jīng)存在一些問(wèn)題�,只不過(guò)意外事件加速了發(fā)病而已,因此某些意外險(xiǎn)的免責(zé)條款可能會(huì)涉及這些情況��。

②屬于免責(zé)條款,不賠����!

還有一些情形,表面符合意外定義的四要素���,但仍被列為免責(zé)條款��,保險(xiǎn)公司也是不予理賠的:

比如酒駕����、斗毆�����,從事潛水����、攀巖��、探險(xiǎn)���、特技競(jìng)賽等高風(fēng)險(xiǎn)的運(yùn)動(dòng)�����,還有就是懷孕����、流產(chǎn)、分娩以及因此而導(dǎo)致的并發(fā)癥等等���,這些常見(jiàn)的情況大多會(huì)被明確寫(xiě)進(jìn)意外險(xiǎn)免責(zé)條款中�,如果被保人因?yàn)檫@些原因發(fā)生風(fēng)險(xiǎn)���,保險(xiǎn)公司是不會(huì)理賠的�����。

此外�,除了正常保險(xiǎn)合同的免責(zé)條款外����,也有一些意外險(xiǎn)產(chǎn)品會(huì)在投保須知或保單特別約定里,加入一些免責(zé)情形���,我們?cè)谶x擇保險(xiǎn)產(chǎn)品的時(shí)候一定要特別關(guān)注����。

04.不同人群意外險(xiǎn)投保建議

不同年齡,意外險(xiǎn)配置的側(cè)重點(diǎn)也有區(qū)別�����,如果是成年人���,建議關(guān)注意外身故和傷殘保障��;老人和孩子�����,則重點(diǎn)關(guān)注意外醫(yī)療保障�。

① 成年人意外險(xiǎn)保額要做足���。

如果沒(méi)有配置定期壽險(xiǎn),一定要配置足額的意外險(xiǎn)�,充分借助意外險(xiǎn)的高杠桿來(lái)轉(zhuǎn)移部分風(fēng)險(xiǎn)。如果已經(jīng)配置定期壽險(xiǎn)���,考慮到意外傷殘?jiān)斐傻呢?cái)務(wù)傷害甚于意外身故�,而且傷殘是按比例賠付,也一樣需要足額的意外保障��。而意外醫(yī)療在有醫(yī)療險(xiǎn)的基礎(chǔ)上����,則相對(duì)沒(méi)那么重要。

② 已經(jīng)退休的老人或者年幼的孩子關(guān)注意外醫(yī)療

因此意外險(xiǎn)比較簡(jiǎn)單�����,挑選時(shí)只需留意意外醫(yī)療����、免賠額和報(bào)銷比例即可:

- 意外醫(yī)療額度:一般是意外身故的10%;

- 免賠額和報(bào)銷比例:最理想的是0免賠�、不限社保范圍、100%報(bào)銷����。

意外險(xiǎn)的身故保額不是目的,畢竟孩子沒(méi)了賠再多的錢(qián)也于事無(wú)補(bǔ)�。主要是意外醫(yī)療可以保障交通意外、跌落摔傷等風(fēng)險(xiǎn)���。在不過(guò)分影響保費(fèi)的情況下�����,意外醫(yī)療的賠付額度盡量高點(diǎn)�,其他保障都是錦上添花。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情