我們?cè)谕侗?/span>重疾險(xiǎn)���、醫(yī)療險(xiǎn)��、壽險(xiǎn)等險(xiǎn)種時(shí)�,都有健康告知這一環(huán)節(jié)。日常咨詢中�,小開(kāi)經(jīng)常遇到看不懂健康告知的朋友來(lái)求助。比如�,健康告知的問(wèn)題應(yīng)該怎么回答?如果存在體檢異?���;蚣韧∈罚透訛殡y了����。

那么,我們應(yīng)該怎樣理解健康告知�?又該如何正確應(yīng)對(duì)健康告知呢?請(qǐng)看小開(kāi)分解:

- 健康告知是什么����?

- 無(wú)視健康告知會(huì)怎樣?

- 如何正確進(jìn)行健康告知����?

一、健康告知是什么�?

健康告知是保險(xiǎn)公司在接受客戶投保申請(qǐng)前,要求投保人確認(rèn)的與健康因素有關(guān)的信息�,以保證被保險(xiǎn)人的真實(shí)情況符合其承保風(fēng)險(xiǎn)要求�。

健康告知是是核保的重要工具��,也是投保的重要環(huán)節(jié)��。

如果接受有嚴(yán)重健康風(fēng)險(xiǎn)的人群投保��,那么�����,發(fā)病率�、死亡率等都會(huì)大大增加�。保險(xiǎn)公司的賠付風(fēng)險(xiǎn)相應(yīng)提升,保險(xiǎn)產(chǎn)品的定價(jià)基礎(chǔ)受到影響�,保費(fèi)也必然大幅提升。

所以�,保險(xiǎn)公司為了控制風(fēng)險(xiǎn),就對(duì)被保險(xiǎn)人的健康情況進(jìn)行問(wèn)詢�,符合要求即正常承保,不符合要求就需要進(jìn)一步提交相關(guān)資料����,進(jìn)行核保(風(fēng)險(xiǎn)評(píng)估),再?zèng)Q定是否承保��,以及如何承保。

二����、無(wú)視健康告知會(huì)怎樣?

健康告知是保險(xiǎn)合同的重要組成部分�,如果在投保時(shí)無(wú)視健康告知,很容易給后續(xù)理賠埋雷�����。

《保險(xiǎn)法》第16條規(guī)定:

訂立保險(xiǎn)合同����,保險(xiǎn)人就保險(xiǎn)標(biāo)的或者被保險(xiǎn)人的有關(guān)情況提出詢問(wèn)的,投保人應(yīng)該如實(shí)告知��。

可見(jiàn)��,如實(shí)告知是投保人的義務(wù)����。那么,如果無(wú)視健康告知���,會(huì)有怎樣的后果呢���?

《保險(xiǎn)法》第16條同樣有規(guī)定:

投保人故意或者因重大過(guò)失未履行前款規(guī)定的如實(shí)告知義務(wù)�,足以影響保險(xiǎn)人決定是否同意承?;蛘咛岣弑kU(xiǎn)費(fèi)率的,保險(xiǎn)人有權(quán)解除合同�����。

也就是說(shuō)�,對(duì)于足以影響承保結(jié)論的未告知行為,保險(xiǎn)公司有權(quán)解除合同�����。

當(dāng)然��,我國(guó)保險(xiǎn)法對(duì)保險(xiǎn)公司行使合同解除權(quán)進(jìn)行了限制:

前款規(guī)定的合同解除權(quán)�,自保險(xiǎn)人知道有解除事由之日起��,超過(guò)三十日不行使而消滅��。自合同成立之日起超過(guò)二年的���,保險(xiǎn)人不得解除合同�;發(fā)生保險(xiǎn)事故的,保險(xiǎn)人應(yīng)當(dāng)承擔(dān)賠償或者給付保險(xiǎn)金的責(zé)任�����。

大概意思是���,保險(xiǎn)公司發(fā)現(xiàn)消費(fèi)者不實(shí)告知之日起30日內(nèi)須操作保險(xiǎn)合同解約����,超期則喪失解約權(quán)�;合同成立已經(jīng)超過(guò)2年,不可以再解除合同��,發(fā)生保險(xiǎn)事故����,當(dāng)理賠。

然而����,在實(shí)際案例中,如果保險(xiǎn)公司理賠時(shí)發(fā)現(xiàn)存在未如實(shí)告知�,會(huì)第一時(shí)間解除合同。

如果惡意騙保,或者未如實(shí)告知的內(nèi)容和出險(xiǎn)事故有很強(qiáng)的因果關(guān)系����,依然難免會(huì)被拒賠。

《保險(xiǎn)法》第16條:

投保人故意不履行如實(shí)告知義務(wù)的�����,保險(xiǎn)人對(duì)于合同解除前發(fā)生的保險(xiǎn)事故��,不承擔(dān)賠償或者給付保險(xiǎn)金的責(zé)任��,并不退還保險(xiǎn)費(fèi)�����。

投保人因重大過(guò)失未履行如實(shí)告知義務(wù)�,對(duì)保險(xiǎn)事故的發(fā)生有嚴(yán)重影響的,保險(xiǎn)人對(duì)于合同解除前發(fā)生的保險(xiǎn)事故�,不承擔(dān)賠償或者給付保險(xiǎn)金的責(zé)任,但應(yīng)當(dāng)退還保險(xiǎn)費(fèi)��。

可見(jiàn)����,如果不如實(shí)告知,保險(xiǎn)公司是有權(quán)根據(jù)情況直接解除保險(xiǎn)合同的�,被保險(xiǎn)人就無(wú)法獲得相關(guān)保障。

隨著行業(yè)的發(fā)展和大數(shù)據(jù)普及����,保險(xiǎn)公司能夠從一些醫(yī)療機(jī)構(gòu)、社保部分�、體檢機(jī)構(gòu)等核查客戶的既往健康狀況。如果隱瞞實(shí)情投保��,很容易導(dǎo)致我們買的保險(xiǎn)“不保險(xiǎn)”���,最后坑了自己�。

建議大家一定要重視健康告知���,避免留下理賠隱患���。

三、正確認(rèn)識(shí)“如實(shí)告知”

國(guó)內(nèi)的如實(shí)告知并不是全部告知�����,總體原則是問(wèn)什么答什么��,沒(méi)有問(wèn)則不管,概括性問(wèn)題以具體內(nèi)容為準(zhǔn)�。

1、有問(wèn)有答�,不問(wèn)不答

保險(xiǎn)法司法解釋(二)第六條對(duì)投保人如實(shí)告知范圍進(jìn)行了客觀限定:

投保人的告知義務(wù)限于保險(xiǎn)人詢問(wèn)的范圍和內(nèi)容。當(dāng)事人對(duì)詢問(wèn)范圍及內(nèi)容有爭(zhēng)議的���,保險(xiǎn)人負(fù)舉證責(zé)任���。

可見(jiàn),國(guó)內(nèi)的如實(shí)告知是詢問(wèn)告知��,告知的范圍以詢問(wèn)內(nèi)容為限�����,至于詢問(wèn)以外的事項(xiàng)�,投保人不負(fù)有告知義務(wù)。

在投保時(shí)��,很多人會(huì)發(fā)現(xiàn)���,根據(jù)險(xiǎn)種的不同���,保險(xiǎn)產(chǎn)品健康告知的寬松程度不一。一般意外險(xiǎn)幾乎沒(méi)有健康要求����,而重疾險(xiǎn)、醫(yī)療險(xiǎn)健康告知較嚴(yán)���,壽險(xiǎn)較寬松���。

不過(guò),由于市場(chǎng)策略��、產(chǎn)品定價(jià)等因素的影響�����,即便同樣是重疾險(xiǎn)�����,不同產(chǎn)品的健康告知也會(huì)不同��。

所以����,我們?cè)诮】蹈嬷獣r(shí)����,保險(xiǎn)公司問(wèn)的就回答�,沒(méi)問(wèn)的,就無(wú)須告知���。在保費(fèi)相差不大時(shí)����,優(yōu)先選擇健康告知結(jié)果對(duì)我們有利的產(chǎn)品�����。

2����、概括性條款以具體內(nèi)容為準(zhǔn)

相信很多人聽(tīng)說(shuō)過(guò),健康告知中的概括性條款��,是不需要理會(huì)的���。但是�,對(duì)具體規(guī)定�,大多數(shù)人是不清楚的����。

保險(xiǎn)法司法解釋(二)第六條的規(guī)定如下:

保險(xiǎn)人以投保人違反了對(duì)投保單詢問(wèn)表中所列概括性條款的如實(shí)告知義務(wù)為由請(qǐng)求解除合同的人民法院不予支持�。但該概括性條款有具體內(nèi)容的除外�����。

概括性條款��,是指缺乏具體內(nèi)涵����、外延難以界定的條款。一般以“其他”���、“除此以外”等方式出現(xiàn)��,將未提及問(wèn)題全部囊括進(jìn)去�,實(shí)質(zhì)上仍是要求投保人主動(dòng)��、無(wú)限告知�����,從根本上違反了詢問(wèn)告知原則。

那么�,是不是說(shuō),所有的含有“其他”的詢問(wèn)項(xiàng)都無(wú)須理會(huì)呢����?并不是。

如果概括性條款是具體��、清楚而準(zhǔn)確的�����,就不一定屬于概括性條款�����,尤其是“其他”所限定的內(nèi)容較為明確的情況����。比如,是否向其他保險(xiǎn)公司投保�、是否患有其他腫瘤疾病等。

3��、以醫(yī)療記錄和體檢報(bào)告為準(zhǔn)

體檢出現(xiàn)異常時(shí)�����,很多時(shí)候醫(yī)生會(huì)說(shuō)沒(méi)什么大問(wèn)題,定期體檢就行����。

但是,我們需要知道的是����,保險(xiǎn)醫(yī)學(xué)和臨床醫(yī)學(xué)并不是一回事��,判斷標(biāo)準(zhǔn)有很大區(qū)別��。在進(jìn)行健康告知時(shí)��,體檢異?���;蛘呒韧∈肥欠駠?yán)重,千萬(wàn)不要自行判斷��,而應(yīng)該以醫(yī)院的診斷記錄和體檢報(bào)告具體信息為準(zhǔn)��。

此外�,有一些病癥雖然不曾在醫(yī)療機(jī)構(gòu)就診��,或者未實(shí)名就診�,建議還是如實(shí)告知����。因?yàn)槲覀冊(cè)诰歪t(yī)時(shí),醫(yī)生為了準(zhǔn)確判斷病情也是會(huì)問(wèn)到既往病史的�����。告知醫(yī)生的相關(guān)信息���,在核賠時(shí)都會(huì)成為不如實(shí)告知的證據(jù)�����。

我們還遇到很多人咨詢�,投保前需要體檢嗎���?這里給大家提出建議:

如果保險(xiǎn)公司沒(méi)有特別要求����,就不要在投保前體檢了,可以等投保后過(guò)了等待期再體檢��,以免查出問(wèn)題在健康告知過(guò)程中遇到麻煩����。當(dāng)然,如果是身體不適���,隨時(shí)都應(yīng)該去醫(yī)院檢查�,跟是否要買保險(xiǎn)沒(méi)有關(guān)系�����。

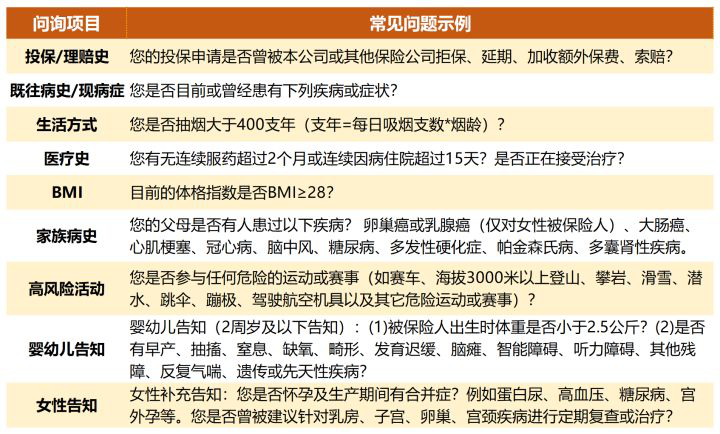

四����、健康告知常見(jiàn)問(wèn)題及注意事項(xiàng)

以重疾險(xiǎn)為例�,健康告知問(wèn)題項(xiàng)目一般比較多,而且涉及大量醫(yī)學(xué)名詞��。雖然不同產(chǎn)品具體要求不同�,但總結(jié)起來(lái),告知內(nèi)容不外乎被保險(xiǎn)人年齡����、性別����、職業(yè)����、BMI、家族病史��、現(xiàn)病癥或既往病史�����、高風(fēng)險(xiǎn)運(yùn)動(dòng)����、吸煙飲酒史、既往投?�;蚶碣r經(jīng)歷����、女性或嬰幼兒補(bǔ)充問(wèn)題等。

在理解健康問(wèn)題時(shí)���,一定要注意時(shí)間或原因限定詞��。以健康告知常見(jiàn)問(wèn)題為例:

過(guò)去2年中�����,您是否在3個(gè)月內(nèi)因不明原因?qū)е碌捏w重增加或減少超過(guò)5公斤��?

——對(duì)于該問(wèn)題�����,注意時(shí)間節(jié)點(diǎn)����,在時(shí)間范圍內(nèi)的如實(shí)告知,不屬于時(shí)間范圍內(nèi)的無(wú)須告知�����。如果是距今2年以上發(fā)生過(guò)此類的事情����,或者是主動(dòng)減肥所致的體重增減����,或者體重增減沒(méi)有超過(guò)5公斤����,都是無(wú)須告知的���。

由于門(mén)診�、住院以及大型體檢機(jī)構(gòu)的體檢記錄都是很容易被保險(xiǎn)公司調(diào)查到的�,因此投保時(shí)務(wù)必要如實(shí)告知。

五����、不符合健康告知如何投保?

隨著現(xiàn)代人生活壓力越來(lái)越大�,以及體檢的普及,二三十歲的人群不符合健康告知已經(jīng)不是稀罕事�。

為了滿足這類客戶人群的核保需要,很多互聯(lián)網(wǎng)保險(xiǎn)產(chǎn)品開(kāi)始提供智能核保�、郵件預(yù)核保服務(wù):

1、智能核保

通過(guò)智能核保系統(tǒng)�����,就算不符合健康告知����,也可以通過(guò)回答系統(tǒng)提供的問(wèn)題樹(shù)����,實(shí)時(shí)得出核保結(jié)論�。

一方面省去了等待核保結(jié)果的時(shí)間,另一方面��,智能核保屬于無(wú)痕核保��,即便智能核保的結(jié)果不理想���,也不會(huì)對(duì)以后再次選擇其他保險(xiǎn)產(chǎn)品造成不良影響����。

2��、預(yù)核保

雖然智能核保很大方便����,但是由于提前設(shè)置的問(wèn)題有限���,而客戶的實(shí)際情況又是多樣的���。如果有智能核保無(wú)法確定的情況�,就可以通過(guò)郵件或者投保系統(tǒng)提交病史���、病歷資料等信息�����,交由核保員做出合理的判斷�,給出明確的投保結(jié)論���。

3��、嘗試多款產(chǎn)品

由于各家保險(xiǎn)公司的健康告知側(cè)重點(diǎn)不同����,所以在投保某款產(chǎn)品受阻時(shí)��,還可以嘗試其他產(chǎn)品����,選擇核保結(jié)果最優(yōu)的投保。

很多人有買保險(xiǎn)的打算����,卻總想等等再買�。然而風(fēng)險(xiǎn)不等人���,為了避免在投保時(shí)遇到麻煩�����,也為了在風(fēng)險(xiǎn)來(lái)臨時(shí)有所保障�����,建議大家在身體健康達(dá)標(biāo)時(shí)���,越早投保越好!

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情