說(shuō)起市場(chǎng)上最受歡迎的保險(xiǎn) �,百萬(wàn)醫(yī)療險(xiǎn)一定占有一席之地,

畢竟它價(jià)格便宜���,最低只需要幾百塊���,就能撬動(dòng)最高上百萬(wàn)的高額醫(yī)療費(fèi)用。

但百萬(wàn)醫(yī)療險(xiǎn)雖然好��,卻不是人人都能買(mǎi)����,很大一部分阻礙,就是健康狀況�����,

和重疾險(xiǎn)相比��,百萬(wàn)醫(yī)療險(xiǎn)的核保更加嚴(yán)格,很多人想買(mǎi)卻都被卡在了這一關(guān)上�,

不少人質(zhì)疑,就沒(méi)有一款健康告知寬松��、高齡也能買(mǎi)的百萬(wàn)醫(yī)療險(xiǎn)嗎���?

不得不說(shuō)�����,小開(kāi)今天還真打算安利一款這樣的產(chǎn)品——§眾民保·百萬(wàn)醫(yī)療險(xiǎn)��,投保年齡最高105歲�����,無(wú)健康告知���,無(wú)職業(yè)限制,

只要有醫(yī)?����;蚬M(fèi)醫(yī)療就有機(jī)會(huì)買(mǎi)���,保障責(zé)任覆蓋廣��,而且一般既往癥可賠(不承擔(dān)五類(lèi)重大既往癥及其并發(fā)癥)�����,性價(jià)比非常高��!

我們今天就來(lái)聊聊�����,眾民保百萬(wàn)醫(yī)療險(xiǎn)到底值不值得買(mǎi)�?適合誰(shuí)買(mǎi)�����?

眾民保百萬(wàn)醫(yī)療險(xiǎn)保障內(nèi)容有哪些�?

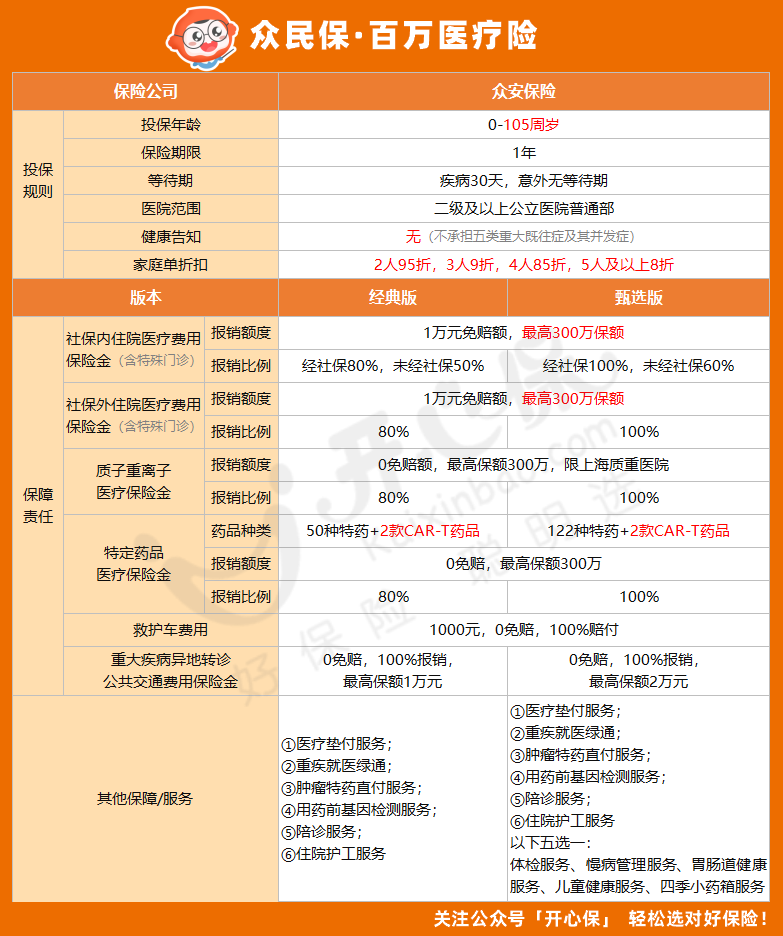

眾民保百萬(wàn)醫(yī)療險(xiǎn)保障責(zé)任如圖:

(點(diǎn)擊圖片投保)

眾民保百萬(wàn)醫(yī)療險(xiǎn)0-105周歲可承保,沒(méi)有職業(yè)限制����,5-6類(lèi)職業(yè)可保。

最大的亮點(diǎn)是沒(méi)有健康告知�,而且責(zé)任內(nèi)的一般既往癥可賠(不承擔(dān)五類(lèi)重大既往癥及其并發(fā)癥)��,

眾民保百萬(wàn)醫(yī)療險(xiǎn)的保障責(zé)任和普通百萬(wàn)醫(yī)療險(xiǎn)差別不大�����,最高保額300萬(wàn)�����,社保內(nèi)外免賠額均為1萬(wàn)元(免賠額分開(kāi)計(jì)算)����,

不同計(jì)劃的賠付比例有差異���,經(jīng)典版80%��,臻選版100%(如以有社保身份投保��,但未經(jīng)社保結(jié)算��,則經(jīng)典款賠付50%����,甄選版賠付60%)��。

眾民保百萬(wàn)醫(yī)療險(xiǎn)除了住院醫(yī)療、特殊門(mén)診等責(zé)任外����,還有質(zhì)子重離子、特定藥品���、重疾異地轉(zhuǎn)診公共交通費(fèi)用等���,

基本上一般百萬(wàn)醫(yī)療險(xiǎn)的保障它也都有����,很全面。

眾民保百萬(wàn)醫(yī)療險(xiǎn)值不值得買(mǎi)�?

眾民保百萬(wàn)醫(yī)療險(xiǎn)值不值得買(mǎi)呢?我們看看它的亮點(diǎn):

1�、投保寬松

眾民保百萬(wàn)醫(yī)療險(xiǎn)最高105歲也能買(mǎi),這對(duì)于高齡父母來(lái)說(shuō)非常合適����,職業(yè)類(lèi)別也很寬松,5-6類(lèi)可投保���,

至于沒(méi)有健康告知�,那更是「暢通無(wú)阻」,即使體檢異?�;蛴新圆?��,也都沒(méi)問(wèn)題��。

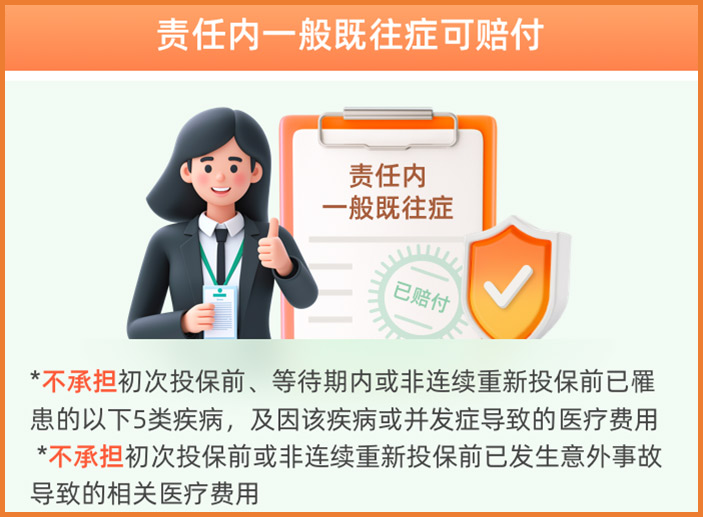

2�、責(zé)任內(nèi)一般既往癥可賠

我們都知道���,百萬(wàn)醫(yī)療險(xiǎn)是不賠既往癥的�,畢竟是買(mǎi)保險(xiǎn)之前的病���,保險(xiǎn)公司不賠也正常����。

但是�!眾民保可以�!

作為一款對(duì)健康異常人群非常友好的百萬(wàn)醫(yī)療險(xiǎn),很多在投保之前有的疾病�����,眾民保也能保障。(不承擔(dān)五類(lèi)重大既往癥及其并發(fā)癥)

五類(lèi)重大疾病包括:

(1)腫瘤類(lèi):惡性腫瘤�、顱內(nèi)腫瘤或占位、脊髓腫瘤或占位�����、肝占位���;

(2)肝腎疾病類(lèi):慢性腎?�。–KD4期及以上)�����、肝硬化、肝衰竭�����;

(3)心腦血管及糖脂代謝疾病類(lèi):冠心病���、心肌梗死����、心功能不全(心功能Ⅲ級(jí)及以上)、主動(dòng)脈夾層��、心肌病����、房顫/房撲、肺動(dòng)脈高壓�����、腦梗死�、腦出血、心瓣膜病���、高血壓伴并發(fā)癥�����、糖尿病伴并發(fā)癥����;

(4)肺部疾病類(lèi):慢性阻塞性肺病�、呼吸衰竭���、間質(zhì)性肺病�����;

(5)其他:帕金森病����,動(dòng)脈瘤,系統(tǒng)性紅斑狼瘡���,再生障礙性貧血�����、骨髓增生異常綜合征�,嗜(噬)血細(xì)胞綜合征����,胰腺炎��,潰瘍性結(jié)腸炎�����,克羅恩病,骨壞死����,脊椎/脊柱/胸廓疾病,癲癇��,癱瘓����。

*除上述5類(lèi)重大既往癥和初次投保前或非連續(xù)重新投保前已發(fā)生的意外事故外,一般既往癥可以保障�。

3、特定藥品責(zé)任含CAR-T藥品

特定藥品責(zé)任����,歷來(lái)是大家購(gòu)買(mǎi)百萬(wàn)醫(yī)療險(xiǎn)時(shí)關(guān)注的重點(diǎn),畢竟這類(lèi)醫(yī)療費(fèi)用占比很高����。

而在這一點(diǎn)上,眾民保百萬(wàn)醫(yī)療險(xiǎn)表現(xiàn)也很不錯(cuò)�,

基礎(chǔ)版有50種特定藥品,臻享版有122種特藥�����,而且兩種版本都含有2種CAR-T藥品,最高保額300萬(wàn)����,0免賠,最高報(bào)銷(xiāo)100%(基礎(chǔ)版80%)�����,

能大幅減輕被保險(xiǎn)人的醫(yī)療費(fèi)用負(fù)擔(dān)��。

4����、保障周到,增值服務(wù)全面

眾民保百萬(wàn)醫(yī)療險(xiǎn)的基礎(chǔ)責(zé)任比較全面���,增值服務(wù)也很軸到了�,

基礎(chǔ)版本有醫(yī)療墊付服務(wù)�、重疾就醫(yī)綠通、腫瘤特藥直付服務(wù)��、用藥前基因檢測(cè)服務(wù)�、陪診服務(wù)、住院護(hù)工服務(wù)等��,

甄選版在此基礎(chǔ)上還增加了體檢服務(wù)����、慢病管理服務(wù)、胃腸道健康服務(wù)��、兒童健康服務(wù)�����、四季小藥箱服務(wù)等�����。

不過(guò)需要注意的是����,眾民保百萬(wàn)醫(yī)療險(xiǎn)的免責(zé)條款相對(duì)多一些,有8條�����,在投保之前�����,一定要詳細(xì)了解哪些情況不在保障范圍內(nèi),避免理賠時(shí)產(chǎn)生麻煩�。

如果想了解具體的免責(zé)條款或解讀更多條款內(nèi)容,可直接咨詢開(kāi)心保在線顧問(wèn)老師獲取1對(duì)1解答�����。

眾民保百萬(wàn)醫(yī)療險(xiǎn)適合誰(shuí)買(mǎi)����?

梳理一下眾民保百萬(wàn)醫(yī)療險(xiǎn),其實(shí)我們不難發(fā)現(xiàn)���,眾民保百萬(wàn)醫(yī)療險(xiǎn)的特點(diǎn)是比較突出的�,

它很適合想買(mǎi)普通百萬(wàn)醫(yī)療險(xiǎn)但是年齡超限���,或者是健康告知���、職業(yè)類(lèi)別不符合的人群。

能在較低的預(yù)算內(nèi)買(mǎi)到這個(gè)程度的保障����,已經(jīng)屬于「物超所值」了��,

但是,它的保障力度�����,仍然和普通百萬(wàn)醫(yī)療險(xiǎn)有一定的差距�����,

所以����,如果是年輕人或者是健康狀況符合普通百萬(wàn)醫(yī)療險(xiǎn)要求的人,還是建議購(gòu)買(mǎi)金醫(yī)保百萬(wàn)醫(yī)療險(xiǎn)這樣的百萬(wàn)醫(yī)療險(xiǎn)����,

報(bào)銷(xiāo)比例更高,保障范圍更大�,20年保證續(xù)保,更適合普通人����。

如果不知道健康告知如何填寫(xiě),或者在投保過(guò)程中有任何問(wèn)題���,都可以咨詢開(kāi)心保在線顧問(wèn)老師�����,獲取1對(duì)1專(zhuān)屬服務(wù)↓↓↓

(掃一掃識(shí)別二維碼)

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情