百萬醫(yī)療險(xiǎn),真的太火了����。

畢竟它花多少報(bào)多少,上限幾百萬�����,保費(fèi)幾百塊��,真的很給力���。

但有很多朋友在仔細(xì)看條款時(shí)��,會(huì)發(fā)現(xiàn)這幾個(gè)字:「必需且合理」的醫(yī)療費(fèi)用�。

(圖片來源:眾安尊享e生2023版 保險(xiǎn)條款)

一些百萬醫(yī)療險(xiǎn)也會(huì)將其界定為:「合理且必要」

(圖片來源:§金醫(yī)保百萬醫(yī)療險(xiǎn) 保險(xiǎn)條款)

不少人就繃不住了����,

什么是「合理且必要」?怎么判斷「合理且必要」�����?我哪知道哪些費(fèi)用是「合理且必要」的呢,我也不能來決定醫(yī)生給我開哪些藥�����、采取怎樣的治療吧�����?

保險(xiǎn)公司不會(huì)以此為理由���,不給我賠吧?

我們今天就來聊聊這個(gè)問題�。

什么是「合理且必要」?

首先����,對(duì)于這五個(gè)字,保險(xiǎn)條款里會(huì)有相應(yīng)的解釋�����。

以金醫(yī)保百萬醫(yī)療險(xiǎn)為例����,就在注解里進(jìn)行了解釋:

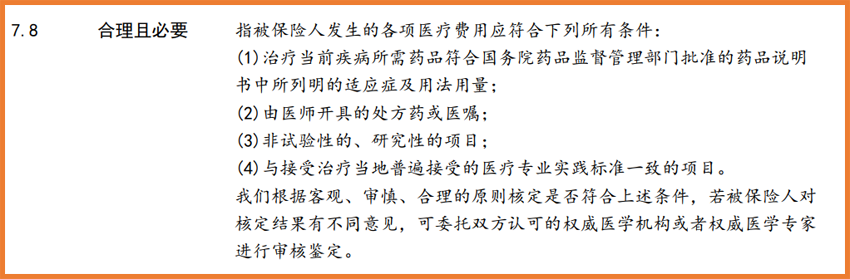

指同時(shí)滿足下列要求:(1)治療所必需的��;(2)不超過安全��、足量治療原則的�;(3)非試驗(yàn)性��、研究性 項(xiàng)目所產(chǎn)生的�����;(4)符合接受治療當(dāng)?shù)赝ㄐ械尼t(yī)療標(biāo)準(zhǔn)�����。

對(duì)是否合理且必要由我們根據(jù)客觀���、審慎���、合理的原則進(jìn)行核定,若被保險(xiǎn)人對(duì)核定結(jié)果有不同意見����,可委托雙方認(rèn)可的權(quán)威醫(yī)學(xué)機(jī)構(gòu)或者權(quán)威醫(yī)學(xué)專家進(jìn)行審核鑒定。

(圖片來源:§金醫(yī)保百萬醫(yī)療險(xiǎn) 保險(xiǎn)條款)

而 藍(lán)醫(yī)保長期醫(yī)療險(xiǎn) 則對(duì)此解釋的更為具體一些:

(圖片來源:藍(lán)醫(yī)保長期醫(yī)療險(xiǎn) 保險(xiǎn)條款)

具體解釋雖然不同,但主要來說就是兩點(diǎn):

① 符合通常慣例����;② 治療必需。

如何判斷合理且必要���?

那么���,如何判斷費(fèi)用是不是合理且必要呢?

符合通常慣例��,指的是接受醫(yī)療服務(wù)所在地通行治療規(guī)范����、通行治療方法、平均醫(yī)療費(fèi)用價(jià)格水平一致的費(fèi)用��。

我國人口眾多��,醫(yī)療資源雖然緊張����,但經(jīng)驗(yàn)卻很豐富����,多年以來積累了無數(shù)的病例�,

所以關(guān)于通行治療規(guī)范��、通行治療方法和平均醫(yī)療費(fèi)用����,參考依據(jù)非常多。

舉個(gè)例子��,甲因?yàn)橐馔夤钦廴朐?���,住院一周左右,結(jié)果住院期間開了很多治療肝炎的藥�����,

那這個(gè)肝炎的藥物費(fèi)用����,必然是不能報(bào)銷的,這是屬于不合理的費(fèi)用����,任何一家醫(yī)院都沒有這個(gè)治療規(guī)范���,也不符合通行的治療方法。

即使從醫(yī)保報(bào)銷的角度考慮�,不同跨病種的治療也不合理。

再比如�,闌尾炎手術(shù),普遍的治療費(fèi)用都在一萬甚至幾千元左右����,假如乙因闌尾炎住院花費(fèi)了八萬多,如果沒有正當(dāng)理由���,那就是不符合通常規(guī)范與平均醫(yī)療費(fèi)用價(jià)格水平的�����。

至于必需����,那就更好說了�,比如胃病一個(gè)療程只需要兩盒的藥�,結(jié)果哐哐開了八盒,這就超出了治療所必需的藥量�,也是不能報(bào)銷的。

另外,很多醫(yī)保目錄里的藥品都會(huì)明確標(biāo)注使用限制條件�����。

有一種注射劑叫谷胱甘肽����,僅限藥物性肝損傷或肝功能衰竭使用,而如果用來美白����,就屬于自費(fèi)藥品,醫(yī)保不報(bào)銷����,醫(yī)療險(xiǎn)也不會(huì)賠付。

不過大家也不用過分擔(dān)心���,普遍情況下�����,該怎么診斷���,怎么用藥��,主治醫(yī)師都是對(duì)此有經(jīng)驗(yàn)的��。

比如因?yàn)殛@尾手術(shù)���,結(jié)果發(fā)生了腹部有腫瘤,這種情況��,符合醫(yī)療險(xiǎn)的理賠標(biāo)準(zhǔn)�,也是會(huì)賠付的,

因?yàn)橐淮巫≡阂部赡軙?huì)治療多種疾病�����,在治療某一類疾病的過程中����,也可能會(huì)逐漸發(fā)現(xiàn)其他疾病。

另外���,具體的情況雖然由保險(xiǎn)公司判定��,但也不是保險(xiǎn)公司單方面說了算的����。

如果被保險(xiǎn)人對(duì)審核的結(jié)果有不同的意見����,可以找認(rèn)同的權(quán)威醫(yī)學(xué)機(jī)構(gòu)或者專家進(jìn)行審核鑒定的,這一點(diǎn)在保險(xiǎn)合同里也有所規(guī)定����。

有這些情況,百萬醫(yī)療險(xiǎn)不能報(bào)銷

除了不必需且合理的費(fèi)用外���,還有以下這些情況�����,百萬醫(yī)療險(xiǎn)是不能報(bào)銷的�����。

百萬醫(yī)療險(xiǎn)的特點(diǎn)�����,就是通過低保費(fèi)高保額�����,

但為了控制風(fēng)險(xiǎn)和成本���,大部分的百萬醫(yī)療險(xiǎn)都會(huì)設(shè)置每年1萬塊錢或者幾千元的免賠額���,

只有超過免賠額部分的費(fèi)用才能報(bào)銷。

《百萬醫(yī)療險(xiǎn)這么好��,為什么要有免賠額���?》>>

同樣的���,如果超過封頂線,即報(bào)銷上限�����,也是不能報(bào)銷的��。

不過目前市面上的百萬醫(yī)療險(xiǎn)封頂上限動(dòng)輒七八百萬����,小開覺得這一點(diǎn)倒不用擔(dān)心�����。

百萬醫(yī)療險(xiǎn)一般都會(huì)明確規(guī)定,初次投保前患的既往癥���,是不報(bào)銷的����。

舉個(gè)例子��,如果在投保前就有甲狀腺結(jié)節(jié),而投保并過了等待期后進(jìn)行了甲狀腺結(jié)節(jié)的治療���,那醫(yī)療險(xiǎn)是不報(bào)的。

我們買保險(xiǎn)時(shí)很多都有免責(zé)條款�����,這些都是出險(xiǎn)之后不會(huì)理賠的內(nèi)容��。

不少往往會(huì)忽略合同中的免責(zé)條款�����,大家投保之前一定要看清楚。

一般來說���,免責(zé)條款都會(huì)明確告知�����,遺傳性��、先天性���、染色體變異懷孕、整容�����、視力矯正等費(fèi)用�����,都是不報(bào)銷的�。

一般來說,普通的醫(yī)療險(xiǎn)都會(huì)規(guī)定就診醫(yī)院是「二級(jí)及以上公立醫(yī)院」�,

此外有些產(chǎn)品還會(huì)有一些「黑名單」醫(yī)院,如果在這些除外的醫(yī)院就診,也是報(bào)銷不了的�,

因此,在投保和就醫(yī)時(shí)要提前了解清楚���。

《買百萬醫(yī)療險(xiǎn)�����,98%的人會(huì)遇到這些問題���!》>>

關(guān)于百萬醫(yī)療險(xiǎn),如果在投保過程中還有其他問題��,可以咨詢開心保在線顧問老師�����,獲取1對(duì)1解答↓↓↓

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情